|

15일 한국신용평가는 '증권업 리스크 요인 점검' 보고서에서 2012년 이후 증권사 우발채무 부담이 지속적으로 증가하면서 업계 전반의 부담이 과중하다고 판단했다.

우발채무 규모뿐 아니라 내용 면에서도 위험이 커졌다. 증권사 우발채무 중 상당부분이 유동화증권 관련 익스포저다. 이중 프로젝트파이낸싱(PF) 대출을 기초로 한 유동화증권 규모는 23조8000억원이며, 증권사 신용보강을 기초로 발행된 비중도 26%에 달한다.

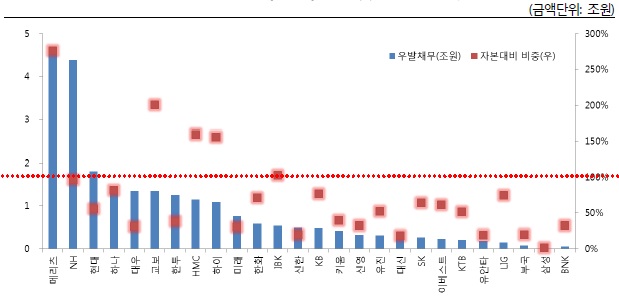

개별 증권사별로는 주로 중형사들의 우발채무 수준이 부담스러운 것으로 나타나고 있다. 지난해 9월말 현재 우발채무 잔액이 1조원이 넘는 증권사는 총 9개사다. 이중 자기자본 대비 우발채무 잔액이 100%를 웃도는 증권사는 5곳으로 메리츠종금증권이 276%로 가장 높고, 교보증권(200%), HMC투자증권(160%), 하이투자증권(156%), IBK투자증권(104%) 순이다.

| ▲ 출처:한국신용평가 |

특히 한신평은 우발채무 유형을 분석한 결과 메리츠종합증권과 HMC투자증권, 하이투자증권의 부동산 신용공여성 익스포저 비중이 80%를 웃도는 것에 주목했다. 부동산 경기하락 시 손실부담이 커질 수 있는 것이다.

메리츠종금증권의 경우 미분양담보대출확약의 실질 부담이 낮고, 합병 및 유상증자로 자본 완충력이 제고됐지만 향후 익스포저 증가는 신용도에 부정적으로 작용할 것으로 평가됐다.

HMC투자증권에 대해서는 우발채무의 양과 질 모두 경쟁사대비 열위에 놓여있으며, 올해 안에 우발채무 잔액을 자본대비 100% 이내 수준으로 감축하는 계획이 이행되지 않을 경우 신용도를 조정할 수 있다고 밝혔다.

하이투자증권은 우발채무는 과도하지만 익스포저 질은 비교적 양호하다는 판단이다. 다만 지난해 9월 단기신용등급 하락 이후 신규취급 건의 리스크는 기존과 달라질 수 있다고 덧붙였다.

교보증권은 다른 경쟁사대비 익스포저의 질은 우수하지만 자본대비 우발채무 비중이 크다는 점에서 구조적인 유동성 리스크로 확대될 수 있다고 경고했다.