증권사들이 초대형 투자은행(IB) 시대를 앞두고 꾸준히 몸집을 불리고 있다. 대형 5개사는 1단계 초대형 IB 업무를 할 수 있는 자기자본 4조원 요건을 충족한 상태다.

그렇다면 자기자본 확충이 신용등급 상승으로 이어질 수 있을까. 자기자본 확대에 따른 단순한 외형 성장보다는 차별화된 사업 포트폴리오와 성과가 중요하다는 게 신용평가사들의 시각이다.

◇ 초대형 IB 앞두고 덩치 경쟁

금융위원회는 이르면 다음 달 중 초대형 IB 지정과 단기금융업 인가를 내줄 예정이다. 자기자본 규모에 따라 신규 영업 인가와 함께 건전성 규제를 비롯한 인센티브도 차등화할 방침이다.

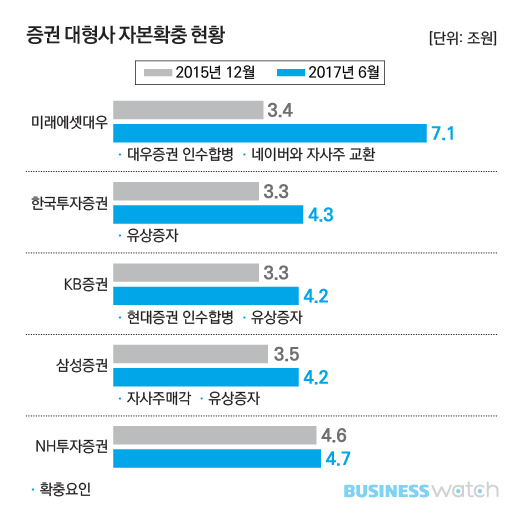

증권사들은 초대형 IB 업무 인가를 앞두고 적극적으로 자기자본을 늘려왔다. 우선 미래에셋대우가 옛 대우증권 인수와 함께 자기자본 7조원대로 독보적인 덩치를 자랑하고 있다.

한국투자증권과 KB증권, 삼성증권, NH투자증권 등도 발행어음을 비롯한 1단계 초대형 IB 영업 인가를 위한 자기자본 4조원 요건을 맞춰 놓은 상태다. KB증권은 옛 현대증권 인수를 통해, 나머지는 유상증자로 자본을 키웠다.

◇ 덩치보다는 사업 포트폴리오

그렇다면 자기자본 확충과 신용등급은 어떤 연관성이 있을까. 한국신용평가는 일반적으로 자기자본 규모와 신용등급은 비례하고, 대규모 증자를 통한 지속적인 자본 확충은 신용등급 상승 가능성을 높인다고 전제했다.

다만 초대형 IB를 위해 자기자본을 확충한 증권사의 신용등급은 다른 관점에서 판단해야 한다는 게 한신평의 입장이다. 증권사의 자기자본 확충이 신용등급 상향으로 이어지려면 단순한 덩치 불리기에서 한발 더 나아가 사업 포트폴리오의 질적인 개선이 필요하다는 설명이다.

결국 대형 증권사의 신용등급 상향 여부는 실제 초대형 IB 포트폴리오의 성과가 좌우할 전망이다. 미래에셋대우가 자기자본 7조원을 넘겼지만 한신평이 신용등급 상향을 유보하는 이유다.

◇ 결국 초대형 IB 성과가 등급 결정

권대정 한신평 실장은 "초대형 IB 업무 중 핵심 발행어음인데 초기에 이익 개선 효과는 크지 않을 것"으로 평가했다. 투자자산 발굴과 함께 운용 규모가 빠르게 늘면 성과를 기대할 수 있지만 레버리지가 커지면 이익 안정성이 떨어질 위험도 그만큼 커진다고 지적했다.

늘어난 자본을 바탕으로 발행어음 외에 진정한 IB 업무로 영역을 확대할 수 있느냐도 관건이다. 권 실장은 "국내 대형 증권사는 초대형 IB로 도약하기 위한 차별화가 부족하다"면서 "공모시장의 대규모 인수와 주선에서 우위를 점하고 있을 뿐 중소형사와의 사업 포트폴리오가 크게 다르지 않다"고 설명했다.

대형 증권사의 자기자본 확충이 사업 포트폴리오의 구조적 개선이 아닌 단순한 몸집 불리기에 그칠 우려도 제기했다. 권 실장은 "현재 사업 모델에 발행어음 영업만 덧붙인 채 외연을 확장하지 못하면 자기자본 증가가 신용등급 상승으로 이어지기는 어렵다"고 덧붙였다.