미국에서 퇴직연금제도 관련 규정이 변하면서 TDF가 급성장할 수 있었던 만큼 우리 역시 연금자산으로서 TDF가 자리 잡기 위해서는 제도 개선이 필요하다는 주장도 나온다.

◇ TDF의 역사 미국, 제도 보완으로 시장 확대

TDF는 투자자의 은퇴 시점 등 목표 시점에 맞춰 주식과 채권, 국내와 해외 자산 등 운용 기간 자동으로 위험자산과 안전자산 비중을 조절하며 운용하는 연금펀드다.

캐서린 로이 JP모간그룹 은퇴전략부문 총괄 본부장은 19일 금융투자협회에서 열린 한화자산운용 기자간담회에 참석해 "한국은 빠른 노령화 진행 속도에 비해 노후 준비는 부족한 상황"이라며 "노후준비 핵심전략인 높은 저축 적립률과 장기 분산투자를 위해 TDF가 대안이 될 수 있다"고 말했다.

TDF를 1994년 처음으로 탄생시키고 지난 20년간 성장해 TDF가 이미 자리 잡은 미국을 살펴보면, 우리 역시 늦게 도입됐지만 성장 가능성은 충분할 것으로 전망했다.

| ▲ 캐서린 로이 JP모간그룹 은퇴전략부문 총괄 본부장. 사진/한화자산운용 |

미국은 2006년 연금보호법(PPA)이 통과되면서 디폴트 옵션이 도입돼 TDF가 급격하게 성장했다. 디폴트 옵션은 가입자가 별도의 운용지시를 하지 않으면 사전에 지정된 디폴트 상태로 자동 운용되는 제도다. TDF, 타겟리스크펀드,혼합형펀드, 일임형 계좌 등 미 노동부가 지정한 적격디폴트상품(QDIA)요건을 충족하는 상품 중 고용주나 근로자가 선택할 수 있게 된 것이다. 캐서린 로이 본부장은 "현 상태로는 근로자의 충분한 노후자금 확보가 어렵다는 판단 하에 미 노동부가 결단을 내린 것"이라며 "연금보호법 도입 후 DC형에서 TDF가 차지하는 비중이 급격하게 늘었다"고 설명했다.

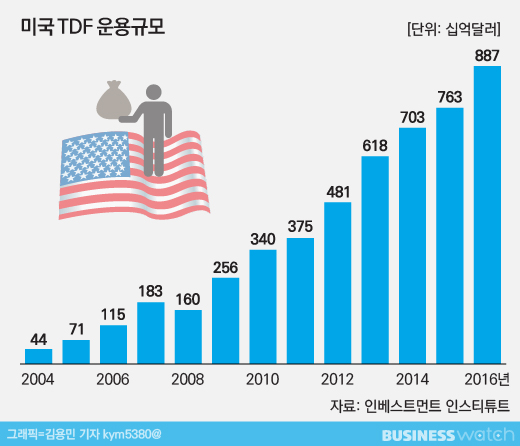

PPA는 운용 판단이 어려운 근로자와 고용주를 위한 제도의 혁신이었고, 실제 2004년 440억달러에 불과했던 TDF 자산규모는 2007년 1830억달러로 성장한다. 이후 2013년 연령별, 은퇴 시점별 맞춤형 TDF가 등장하면서 2016년 미국 TDF 운용자산은 8870억달러에 이르렀다.

◇ "연금 제도 보완으로 TDF 안착"

국내 TDF 시장은 2016년 3월 순자산 30억원에서 2018년 3월 2년 만에 1조원을 돌파하며 빠르게 성장했다. 하지만 지난해 말 기준 연금펀드에서 TDF가 차지하는 비중은 2%에 불과하다.

미래에셋은퇴연구소는 은퇴리포트를 통해 "TDF가 주요한 연금자산 운용수단으로 자리하기 위해 연금제도 보완이 필요하다"고 주장했다.

우선 TDF 하나로 퇴직연금 운용이 가능해야 한다. 현재 초기 주식비중이 40%가 넘는 TDF는 퇴직연금 운용규정 상 위험자산으로 분류돼 적립금의 70%까지만 투자할 수 있다. 이 때문에 DC형이나 IRP 가입자는 TDF와 다른 금융상품을 반드시 함께 운용해야 한다. 김혜령 미래에셋은퇴연구소 수석연구원은 "TDF를 위험자산 투자 한도 적용대상에서 제외하거나, 자본시장법상 투자자 보호 규정만 남기고 퇴직연금 위험자산 투자 한도를 재고하는 방안을 고려할 수 있다"고 밝혔다.

현재 퇴직연금 또는 연금저축 적립금은 운용 중인 펀드를 모두 매도해야 타 회사로 이전이 가능하다. 연금저축펀드처럼 세제 혜택이 있는 펀드는 판매 금융회사를 이동할 수 없기 때문이다. 또 TDF는 펀드매도와 재매수까지 11~13일 이상 소요되기 때문에 연금투자자는 펀드 기준가격이 변동하는 불확실성을 감수해야 한다. 이를 해소하기 위해 연금계약이전이 가능한 곳에는 펀드 이동도 가능해야 한다고 주장했다.

김 수석연구원은 "연금투자자들이 TDF를 보다 효과적으로 활용할 수 있도록 업계와 전문가들의 노력이 필요하다"고 덧붙였다.