일각에서 우려하고 있는 거래세 폐지에 따른 투기 거래 증가와 시장 변동성 확대 역시 양도소득세로 충분히 보완할 수 있다는 반박도 나온다.

◇ 거래세 폐지는 글로벌 트랜드

실제로 OECD 국가 중 미국, 일본, 독일 등 17개국은 금융거래세를 부과하지 않는다. 거래세를 과세하는 나머지 국가의 경우에도 취득세 형태거나 장외거래에만 과세하고 있다.

미국은 1966년에, 독일과 스웨덴은 1991년에 증권거래세를 폐지했다. 주식시장 거래량이 위축되고 자본의 역외 이탈 등의 문제가 발생하면서다. 일본도 증권거래세와 양도소득세를 유지해오다 2003년 양도소득세로 일원화했다.

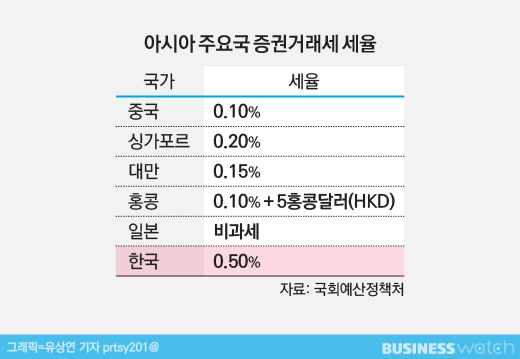

중국, 싱가포르, 대만, 홍콩 등 아직 증권거래세를 부담하는 주변 아시아 주요국의 경우에도 거래세 세율은 0.1~0.2% 수준에 불과하다. 거래세를 폐지하거나 완화하더라도 시장 운영에는 전혀 문제가 되지 않는다는 설명이다.

◇ 자본시장 거래량 증대 기반

특히 자본시장 활성화를 위해서는 시급히 세제 개편이 필요하다는 지적이다.

국회예산정책처에 따르면 중국이 2007년 거래세율을 0.1%에서 0.3%로 인상했을 때 주식시장 거래대금은 3개월간 직전 동기간 대비 2.4% 감소했다. 이후 2008년 다시 원래대로 세율을 인하하자 거래대금은 70% 가까이 증가했다.

지난해 증권거래세율을 0.3%에서 0.15%로 인하한 대만도 같은 효과가 나타났다. 인하 직후 3개월 동안의 거래대금은 이전 3개월보다 4.3% 증가한 것으로 집계됐다. 조형태 홍익대학교 경영학부 조교수는 "해외 사례를 볼 때 증권거래세 인하가 거래량의 증가를 가져왔다"며 "증권거래세가 자본시장에서의 주식 거래에 영향을 미치고 있음을 시사한다."고 분석했다.

◇ 투기·단타 방지 세부 방안 필요

거래대금 증가를 기대할 수는 있으나 본래 입법 취지였던 투기자본 방지와 단기매매 억제 등은 우려 요인으로 남는다.

이상엽 조세재정연구원 실장은 "증권거래세가 투기 거래를 줄여주기 때문에 시장 변동성 최소화하고 안정성을 추구하는 긍정적인 면도 있다"고 주장했다.

하지만 시중 유동자금이 자본시장으로 유입되지 않는 현시점에서 투기보다 시장 활성화에 중점을 둬야 한다는 의견에 힘이 실린다.

황세운 자본시장연구원 연구위원은 "증권거래세 도입 목적이 투기적인 수요를 억제하겠다는 목적이 컸는데 거래가 줄고 있는 상황에서 투기보다 시장 효율성을 유지할 수 있는 거래량이 나오는 것이 더 중요하다"고 말했다.

황 연구위원은 "단기 매매라고 하는 단타 역시 양도소득세를 통해 단기 보유에 대한 우대 세율을 적용해 장기 보유를 장려하는 방향으로 가면 된다"며 "양도소득세 개편 시 소액의 차익은 면제해주는 방식의 과세 특례로 소액주주의 거래를 활성화하는 작업도 필요하다"고 덧붙였다. [시리즈 끝]