22일 한국거래소 시장감시위원회는 지난해 12월 결산 기업 중 한계기업 71종목을 분석한 결과 18개 종목에서 불공정거래 혐의를 적발했다고 밝혔습니다. 한계기업 4곳 중 1곳 꼴로 불공정거래 혐의가 발생한 셈입니다.

한계기업은 상장폐지사유가 발생하거나 관리종목으로 지정됐거나 지정될 기업을 가리킵니다. 불공정거래는 악재 공시가 뜨기 전에 미공개 정보를 이용해 보유 주식을 팔아치워 손실을 회피하는 행위를 말합니다.

불공정거래 혐의가 발견된 18개 기업 중 7곳은 이달 초 상장폐지되기도 했습니다. 내가 투자한 기업이 난데없이 상장폐지돼 주식을 날려버리는 걸 막기 위해서라도 불공정거래 기업들엔 어떤 특징이 있는지 한번 살펴볼 필요가 있습니다.

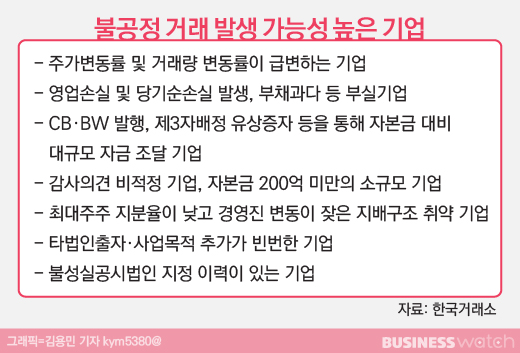

18개 기업의 재무적 특징을 보면 자본금 규모가 작고 영업실적도 부진했던 것이 가장 먼저 눈에 띕니다. 18곳 중 11곳이 자본금이 200억원 미만이었습니다. 18곳 평균 당기순손실은 2015년 42억원에서 2016년 129억원, 지난해 216억원으로 나날이 그 규모가 불어났습니다.

주가와 거래량 변동도 심했습니다. 18곳 평균 주가변동률은 85.9%로 지수변동률 27.6%의 3배에 달했습니다. 변동률이 높다는 건 주가가 움직이는 폭이 크다는 것을 의미합니다. 주가가 급변한다는 건 거래량이 특정 기간에 몰린다는 걸 말합니다.

최대주주가 바뀌거나 유상증자가 이뤄지는 경우가 여기에 해당됩니다. 기업 내부자, 혹은 관계있는 사람이 미공개 정보를 이용해 대량 매매에 나서고 있을 수 있다는 반증일 수 있다는 설명입니다.

지배구조가 자주 바뀌는 것도 부정적 신호일 수 있습니다. 18곳 중 15곳은 최근 3년간 최대주주가 평균 2.6회 바뀌었습니다. 최대주주도 투자조합이나 회계감사 의무가 없는 비외감법인 등 실체파악이 쉽지 않은 단체인 경우가 많았습니다. 대표이사도 3년간 평균 3.9회 교체됐습니다.

전환사채(CB)와 신주인수권부사채(BW)를 주로 이용해 자금 조달에 나서는 점도 포착됐습니다. 18곳 중 17곳이 3년 동안 총 114회 CB 및 BW발행을 통해 조달한 자금은 총 8901억원. 또 15곳은 3년간 85회에 걸쳐 제3자배정 유상증자를 실시해 4788억원을 조달했습니다.

자금 투입처는 일시적 운영자금과 타법인 증권 취득용이 많았습니다. 장기 기업 가치 제고를 위한 시설자금은 단 1건에 불과했습니다. 장기 목표를 세우고 이에 대한 투자를 성실하게 실시하는 기업이라면 투자자 입장에서도 안심이 될 텐데요.

주요사업과 관련이 없는 사업을 목적사업에 추가하는 경우도 있었습니다. 콘텐츠 제작 업체가 신재생에너지 사업에 나서고 기계업체가 화장품 제조 사업을 추가하는 식입니다. 기업 실체가 불분명한 장외법인 주식과 출자증권을 취득하는 경우도 적지 않았습니다.

이 밖에도 공시위반 이력이 있거나 자본금 규모에 비해 부채비율이 높은 경우도 있었습니다. 한국거래소 관계자는 "투자자들에게 최소한의 투자 가이드라인을 제공함으로써 주식 투자 손해를 최소화하길 바란다"고 말했습니다.