당신이 궁금한 이슈를 핀셋처럼 콕 집어 설명해드립니다. 이번 주제는 '증권사 NCR 논란'입니다. 신NCR(순자본비율) 도입 후에도 신NCR과 구NCR(영업용순자본비율) 사이에서 우왕좌왕하는 증권사들과 신평사의 이유 있는 고집, 업계와 당국의 오랜 고민을 짚어봅니다.

'NCR'이란 용어가 일반인들에겐 일단 생소할 텐데요. 인터넷 지식백과에서 NCR을 쳐보면 전자제품을 생산하는 미국 기업 이름부터 나옵니다. '영업용순자본비율'을 치는 게 검색이 더 빠르죠.

NCR은 순자본비율 즉, Net Capital Ratio의 약자입니다. 은행의 건전성을 따지는 지표인 국제결제은행(BIS) 자기자본비율과 비슷한 개념이라고 보면 쉬운데요. 은행의 BIS 비율처럼 증권사의 재무 건전성을 나타내는 지표입니다.

모든 금융사들이 그렇듯 증권사들도 영업을 하려면 돈이 필요합니다. 자금을 조달하고 운용하는 데 있어 재무건전성을 충분히 확보하고 있는지를 비교, 평가할 수 있습니다.

증권사들은 자금조달 구조 상 고객이 맡기는 만기 1년 이내 예수금, 단기차입금 등 이른바 유동부채가 많은 편이죠. 그렇다 보니 유동성 위기가 발생하면 현금으로 바꿔 대응할 수 있으면서 위험이 낮은 자산을 갖춰놓을 필요가 있습니다.

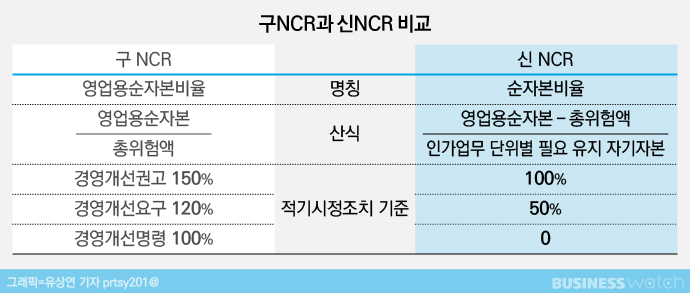

영업용순자본비율을 구하기 위해서는 영업용 순자본을 총위험액으로 나누고 100을 곱하면 됩니다. 영업용순자본은 증권사가 보유한 여러 자산들 가운데 빠르게 현금화할 수 있는 자산을 말하는데 자기자본에서 고정자산을 뺀 금액입니다. 부동산 등은 금방 팔 수 없으니 당연히 제외되겠죠.

총위험액은 시장위험액과 기초위험액으로 나뉘는데 시장위험액은 보유자산의 가격 변동이나 거래자의 파산으로 인해 입을 수 있는 손실을 뜻하고, 기초위험액은 3개월분 일반관리비와 같은 고정적으로 드는 비용입니다.

총위험액은 증권사들이 보유하고 있는 상품유가증권, 신용거래 융자금, 신용거래담보증권 등에 대해 해당 위험가중치를 고려해서 산출되는데요. 자기자본의 크기가 크고 동시에 위험가중치가 낮은 자산 중심으로 보수적인 영업을 하는 증권사들은 NCR 비율이 높게 나타나게 됩니다. 즉, NCR이 높으면 그만큼 재무 상태가 좋다는 뜻이겠죠.

자 그런데 NCR이 무엇이 문제냐고요. 현재 NCR은 신NCR과 구NCR이 있습니다. 원래 NCR은 1997년 도입됐는데 150% 미만으로 내려갈 경우 금융당국의 제재를 받았습니다. 150% 미만에는 경영개선 권고를, 120% 미만에는 경영개선 요구, 100% 미만에는 경영개선 명령을 내렸는데요.

그러다 금융당국이 지난 2016년부터 새로운 NCR을 도입합니다. 순자본비율로 명칭이 수정됐고 산식도 영업용순자본에서 총위험액을 뺀 값을 업무 단위별 필요유지 자기자본으로 나눈 값으로 변동되는데요. 변경된 산식에 맞춰 적기시정 조치 수준도 완화가 됐습니다.

결국 앞서 설명드린 영업용순자본비율이 구NCR, 순자본비율이 신NCR인 셈인데요. 2016년 새 지표를 도입한 후 벌써 5년째를 맞고 있지만 증권업계에서는 신NCR과 구NCR이 모두 활용되고 있고 옛 지표인 구NCR에 더 민감한 상황입니다. 왜일까요.

[핀셋] 다음 편에서는 신NCR 도입 이유와 신·구NCR이 공존하게 된 배경을 짚어보겠습니다.