최근 코로나19 여파로 증권사 시스템리스크 우려가 부각된 가운데 그림자금융이 이 리스크를 더욱 키울 수 있다는 경고가 나왔다. 다만 증권사들의 시스템리스크가 증가하긴 했지만 여전히 은행업보다는 낮으며 잠재 위험이 당장 우려할 수준은 아닌 것으로 평가됐다.

23일 자본시장연구원은 '증권업 시스템리스크 진단 및 대응과제' 보고서에서 증권사의 유동성 위험과 건전성 위험 증가, 그림자금융 취급 증가로 증권업 시스템리스크가 커졌다고 평가했다.

시스템리스크란 개별 금융회사 손실이 다른 금융회사 손실로 전이될 가능성이 높고, 금융시장 변동성 확대와 실물 경제 충격으로 사회적 혼란을 초래할 수 있는 위험을 말한다. 2008년 금융위기의 경우 시스템리스크 관리 실패가 주된 원인으로 지목됐다.

그동안 증권사들은 주가연계증권(ELS) 등 파생결합증권의 헤지 운용, 환매조건부채권(RP) 매도, ABCP 발행, 채무보증 등을 늘리면서 차입 부채가 늘어나는 등 유동성 위험이 꾸준히 증가했다. 실제 최근 코로나 여파로 글로벌 증시가 급락하면서 증권사들의 ELS 자체 헤지와 관련한 대규모 마진콜이 발생, 시장을 교란시키면서 시스템리스크가 부각된 바 있다.

증권사들의 건전성 지표도 악화됐다. 최근 10년간 국내 은행의 국제결제은행(BIS) 비율은 15%에서 17%로 개선된 반면 증권사들의 구 영업용순자본비율(NCR)은 577%에서 381%로 하락하고 레버리지비율도 증가했다.

자본연은 파생상품과 RP, 유동화증권 등 그림자금융이 늘어난 것에도 주목했다. 그림자금융은 신용창출 기능을 수행하지만 은행업 규제를 받지 않는 금융상품 또는 금융기관을 뜻한다. 그림자금융은 2008년 시스템리스크를 촉발시킨 주된 요인 중 하나로 지목된다.

파생상품, RP, 유동화증권 등 그림자금융은 레버리지를 일으킬 수 있고, 구조화를 통해 신용위험과 만기를 변환시키는 것이 가능해 평상시엔 손실 위험이 적지만 위기 상황에선 손실 규모가 확대된다. 한국의 경우 그림자금융이 중국 다음으로 빠른 속도로 증가했으며 국내총생산(GDP) 대비 비중도 주요국 평균 증가율을 웃돌고 있다.

자본연은 한국의 그림자금융 규모가 상대적으로 빠르게 증가한 데에는 고위험·고수익 상품에 대한 투자수요 증가와 금융투자회사를 중심으로 그림자금융 공급을 늘렸던 것이 주된 원인으로 작용했다고 판단했다.

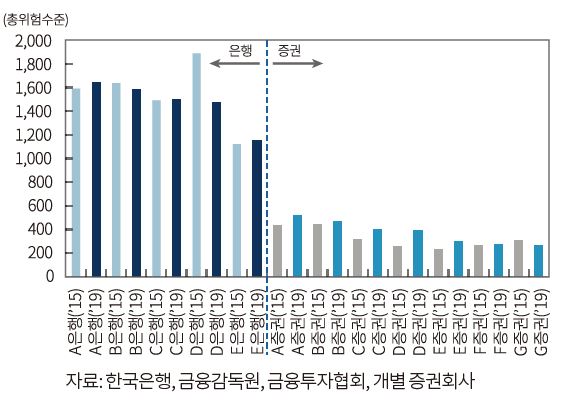

다만 아직까지 국내 증권업의 시스템리스크 잠재 위험이 은행보다는 크지 않은 것으로 평가됐다. 12개 은행 및 증권사를 대상으로 BIS, 한국은행, 금융위원회·금융감독원에서 공통적으로 활용한 지표기준법으로 평가한 결과다.

손실전이위험 또한 타금융업권으로의 손실전이 위험은 은행업이 가장 높았으며 증권업의 경우 은행업보다는 낮고 보험업보다는 큰 것으로 평가됐다. 동일업종 내에서의 타 금융사로 전이 위험은 증권업이 은행업보다 다소 높았다.

이효섭 자본시장연구원 선임연구위원은 "증권업의 시스템리스크 잠재위험은 우려할 수준은 아니지만 최근 5년간 꾸준히 증가하고 있고, 증권업 내 손실 전이 위험은 타금융업권에 비해 비교적 큰 점은 주의가 필요하다"라고 밝혔다.

아울러 증권업의 취급 비중이 상대적으로 높은 그림자금융은 투명성이 낮고 복잡성이 높으며, 높은 레버리지를 촉발시킬 수 있어 시스템리스크에 취약하므로 이에 대한 감독을 강화하는 정책이 필요하다고 조언했다.