새해 복 든든히들 챙기셨나요? 오늘은 투자자들이 놓치기 쉬운 주목할만한 공시가 있어 소개하려고 해요.

바로 저비용항공사(LCC) 티웨이항공의 최대주주인 티웨이홀딩스가 지난달 21일 공시한 내용인데요.

▷관련 공시: 티웨이홀딩스,1월 21일 신주인수권행사가격 조정 공시

공시 내용은 '신주인수권'이 붙은 채권 투자자들에게 주가하락으로 신주인수권의 행사 가격(주식으로 바꿀 수 있는 가격)을 낮춘다는 것. 이를 리픽싱(refixing)이라고 하는데요. 주가하락에 따른 당연한 수순으로 사실 크게 신경쓸게 없어보이는 공시죠.

하지만 티웨이홀딩스 주주들은 눈여겨봐야할 공시예요. 이 신주인수권을 쥔 투자자들과 티웨이홀딩스 일반 주주들과 희비가 엇갈리는 상황이기 때문.

코로나19 영향으로 LCC들이 적자를 벗어나지 못하면서 티웨이홀딩스도 악순환의 고리에 빠진 상황인데요. 자세한 이야기 지금부터 풀어볼게요.

채권 팔아도 남는 '신주인수권'

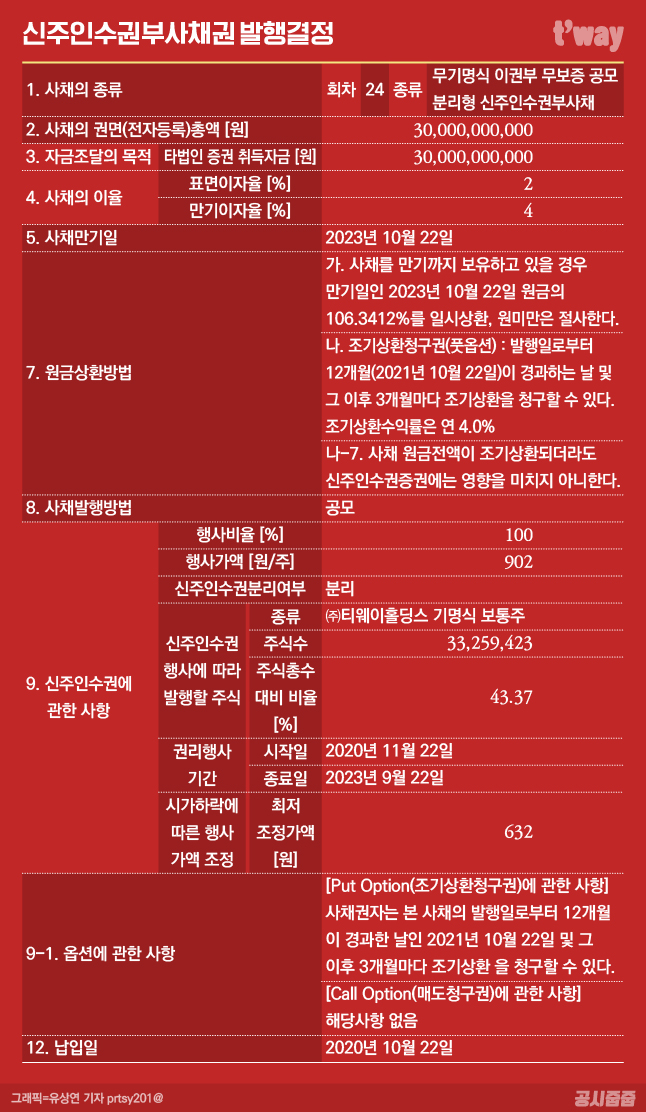

현재 신주인수권을 쥔 투자자들은 2020년 10월 티웨이홀딩스가 발행한 '제24회 무기명식 이권부 무보증 공모 분리형 신주인수권부사채'를 산 사람들이거나 이후 신주인수권만 따로 주식시장에서 매입한 사람들이에요.

당시 티웨이홀딩스는 코로나19 여파로 타격을 입기 시작한 자회사 티웨이항공의 유상증자 참여를 위해 300억원 규모의 신주인수권부사채(BW)를 발행했어요.

▷관련공시: 티웨이홀딩스 10월 15일 주요사항보고서(신주인수권부사채권발행결정)

신주인수권부사채(BW, Bond with Warrant)는 채권 성격을 가지면서, 투자자가 원할 경우 사전에 정한 가격에 신주를 살수 있는 권리(신주인수권증권)도 붙은 채권이에요.

채권은 만기까지 보유하면 이자도 받고 원금도 돌려받는 비교적 안전한 투자자산이죠. 여기에 시세(주가)가 얼마이든 사전에 정해진 가격으로 해당 회사에 새로운 주식발행을 요청해 살 수 있는 권리가 붙어 있는 것.

주목해야할 부분은 이 채권이 '분리형'이라는 점.(별 다섯 개!)

참고로 신주인수권부사채는 공모 발행때만 '분리형'이 가능하고, 사모 발행때는 분리형이 허용되지 않아요. 티웨이홀딩스가 발행한 BW는 누구나 청약을 통해 구입 가능한 공모 발행이어서 당연히 분리형이었는데요.

분리형은 신주인수권증권과 채권을 분리해 매매할 수 있는 상품. 투자자가 신주인수권증권만 떼어내 팔고, 채권은 그대로 가지고 있을 수 있죠. 채권을 팔고 신주인수권증권만 가지고 있는 것도 가능.

분리형 신주인수권사채 발행 공시에는 "사채 원금 전액이 조기상환되더라도 신주인수권증권에는 영향을 미치지 아니한다"라고 나와 있어요.

즉 신주인수권증권을 행사하지 않고, 채권을 팔거나 조기상환청구(풋옵션)를 해도 신주인수권리는 남아있다는 얘기. 실제 이 채권을 사 간 투자자들이 만기(2023년 10월 22일) 전에 발행한 회사에 채권을 되사가라고 요청(풋옵션)한 규모가 현재 96%(약 290억원, 96.59%)를 넘었어요.

채권투자자들이 풋옵션을 대거 행사하면서 채권 원리금은 대부분 상환됐지만, 문제는 신주인수권증권은 누군가가 계속 가지고 있는 상황.

주가 상승해도 희비 엇갈려

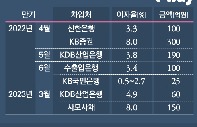

앞서 살펴본 리픽싱 공시를 다시 보면, 미행사증권 권면 총액이 292억원이라고 나와요. 2020년 10월 발행한 300억원어치 BW 가운데 신주인수권증권이 살아있는, 즉 아직 신수인수권을 행사하지 않은 물량이 292억원어치란 얘기예요.

채권 원금은 대부분 상환됐지만 반대로 신주인수권증권은 매우 소량만 행사됐어요. 행사가보다 주가가 빠른 속도로 낮아져, 주식으로 바꿀 이유가 없었기 때문.

이 신주인수권이 모두 행사(주식 전환)되면 티웨이홀딩스는 주당 850원에 총 3445만주를 발행해줘야 했는데요. 주가하락에 따른 리픽싱으로 주당 703원에 총 4165만주를 발행해주는 것으로 바뀌었다는게 이번 공시 내용이에요. 리픽싱으로 발행단가 낮아지니 발행예정주식이 그만큼 늘어난 것이죠.

4165만주는 현재 티웨이홀딩스 총발행주식의 38%에 해당하는 규모예요. 이 대목에서 신주인수권증권 보유자와 일반 주주들의 희비가 갈려요.

신주인수권증권 보유자들은 나중에 주가상승 시 시세가 얼마든 상관없이 703원에 신주 확보가 가능. 주가 하락시에는 추가 리픽싱으로 632원까지 행사가 조정이 가능해요.

코로나19 상황이 조금 나아져 항공주 주가가 올라가면 신주인수권증권 보유자들은 신주인수권을 행사, 시세보다 저렴한 가격에 주식을 확보해 차익실현을 할 수 있어요.

일반 주주들은 주가가 오르면 당연히 좋은 일이지만 마냥 좋아할 수만은 없어요. 주가 상승으로 신주인수권증권 보유자들이 대거 신주인수권을 행사해 주식발행물량이 늘어날 수 있기 때문.

이미 기존 주주들은 지난달 유상증자(2021년 12월)에 따른 3200만주의 신주발행을 앞두고 오버행(출회될 수 있는 과잉 물량) 이슈로 주가가 52주 최저가를 기록하는 등 홍역을 치른 바 있죠.

티웨이홀딩스가 유상증자를 결정한 것도 이 신주인수권부사채에서 비롯됐어요. 신주인수권부사채 투자자들의 풋옵션 행사가 많아지자 회사가 이를 갚아주기 위한 자금조달용으로 유상증자를 실시했기 때문. 증자 규모는 224억원. 회사는 이중 대부분을 신주인수권부사채 상환금액으로 사용했어요.

앞으로 신주인수권증권 행사로 신주발행이 가능한 규모는 유상증자 신주보다 많은 규모로 주가가 오를수록 물량부담 노출을 피할 수 없는 구조예요.

최근 대한항공과 아시아나항공의 합병으로 운수권 재분배 기회가 LCC들에게 떨어졌죠. 또 설 연휴부터 LCC들이 국제선 재시동 움직임을 보이면서 항공사들이 다시 기지개를 켤 준비를 하고 있어요.

자회사인 티웨이항공은 운수권 재분배 기회를 잡기 위해 올해 상반기 유럽, 북미 운항이 가능한 중대형 항공기 총 3대 도입을 계획하고 있어요. 아울러 연내 거점항공사 역할을 해왔던 대구로 본사를 이전하는 방안이 논의되고 있어 대구시와 대구 상공계로부터 투자유치를 받을 가능성도 커요.

주가에 호재로 작용할 가능성이 점쳐지는 부분들이에요. 때문에 티웨이홀딩스 주주들은 주가 상승 기대감과 함께 이에 따른 물량부담에 촉각을 곤두세워야 한다는 점 참고해 주세요.

*독자 피드백 적극! 환영해요. 궁금한 내용 또는 잘못 알려드린 내용 보내주세요. 열심히 취재하고 점검하겠습니다.

* 처음 송고한 기사에서 지난달에 앞서 유상증자에 따른 320만주 신주발행을 앞두고 주가가 하락하는 홍역을 치른 바 있다고 알려드렸는데요. 유상증자 신주가 320만주가 아닌 3200만주로 앞으로 신주인수권 행사로 신주 발행이 가능한 규모가 유상증자 신주의 10배가 아니라 더 많은 규모라고 기사 내용을 정정했어요. 앞으로 수정사항 없도록 좀 더 꼼꼼히 살피도록 할게요.