코로나19 팬데믹(대유행) 이후 증시 호황에 각광 받은 증권사 퇴직연금이 하락장의 직격탄을 맞고 있다. 다른 업권과 비교해 공격적으로 운용에 나선 것이 '마이너스(-)' 수익률이라는 부메랑으로 돌아왔다.

원리금비보장 운용으로 직접 투자에 뛰어드는 개인투자자가 빠르게 증가하고 있는 만큼 앞으로 퇴직연금 수익률은 시장 상황에 더 큰 영향을 받을 것으로 보인다.

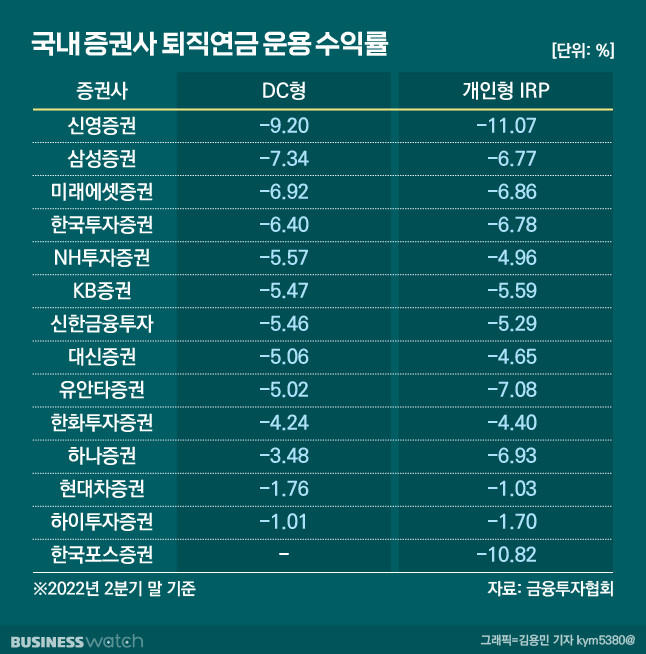

증권사 DC형 평균 수익률 -5%…신영 '최하위'

14일 금융투자협회에 따르면 확정기여형(DC) 퇴직연금을 운용하는 국내 증권사 13곳의 올해 2분기 말 기준 평균 수익률은 -5.14%로 1년 전 9.42%에서 마이너스로 대거 전환됐다.

증권사 퇴직연금은 코로나19가 촉발한 지난 강세장에서 두 자릿수 수익률을 내면서 '머니무브'를 가속화한 바 있다. 은행, 보험 등 타 업권에 비해 원리금비보장 적립금이 많아 공격적인 운용이 가능했던 덕분이다.

물론 그 이전에는 '코리아 디스카운트' 등 국내 증시만의 고질적인 문제 탓에 '쥐꼬리 수익률'이라는 오명을 쓰기도 했다. 하지만 이처럼 평균 수익률이 -5% 수준까지 내려온 건 이례적이다. 올 들어 지수가 큰 폭으로 내린 영향이 커 보인다.

증권사별로는 신영증권이 -9.20%로 꼴찌였다. 지난해 2분기 말 17.62%의 수익률로 전체 증권사 가운데 가장 뛰어났던 것과는 상황이 180도 바뀌었다. 당시 원리금비보장 적립금은 원리금보장의 3배 이상이었다. 올해 2분기 역시 원리금비보장 적립금(639억원)이 원리금보장(202억원)의 3.16배에 달해 약세장의 후폭풍을 강하게 맞은 것으로 풀이된다.

삼성증권(-7.34%), 미래에셋증권(-6.92%), 한국투자증권(-6.40%) 등 대형사들도 수익률 부진을 피하진 못했다. 이들은 모두 DC형 적립금만 2조원 이상이다. 하이투자증권은 -1.01%로 가장 선방했지만 이마저도 마이너스 수익률에 그쳤다.

대형사도 못 피한 IRP 마이너스…"제고 필요성"

개인형퇴직연금(IRP)도 사정이 크게 다르지는 않다. IRP는 앞선 증권사 13곳에다 한국포스증권까지 총 14곳이 운용 중인데 2분기 말 기준 수익률은 평균 -5.99%로 1년 전 10.01% 대비 역시 마이너스로 돌아섰다. 전체 적립금 14조6720억원의 46%에 달하는 5조8428억원이 실적배당형으로 운용되면서 DC형과 비슷한 결과를 낳았다.

IRP에서도 신영증권이 수익률 -11.07%로 비교 증권사 가운데 가장 부진했다. 이 증권사의 IRP 원리금비보장 적립금은 484억원으로 원리금보장(131억원)보다 3.5배 이상 많다.

IRP 적립금이 2조원 이상으로 업계 1·2위인 미래에셋증권(-6.86%)과 삼성증권(-6.77%)은 그다음으로 마이너스폭이 컸다. 이외 IRP를 운용하는 증권사 14곳 모두 마이너스 수익률을 기록했다.

금융감독원에 따르면 현재 업권을 다 합친 우리나라 퇴직연금 적립금의 80% 이상은 원리금보장 유형이다. 그러나 최근 원리금비보장 비중이 빠르게 확대되고 있다. 특히 IRP 적립금이 2019년 이후 매년 30%가 넘는 증가세를 보이면서 증권사가 운용하는 퇴직연금은 DC형과 IRP를 합해 원리금비보장 비중이 전체의 절반을 넘어섰다.

이는 앞으로 퇴직연금 수익률이 국내 증시의 부침에 큰 영향을 받을 가능성을 보여준다. 코로나19 유행 이후 펼쳐진 강세장을 계기로 직접 운용을 선호하는 개인투자자가 많아지면서 업계에서는 퇴직연금 시장에서도 '고위험-고수익' 공식이 보편화될 수 있다는 관측이 조심스럽게 나오고 있다.

강송철 유진투자증권 연구원은 "최근 추이를 보면 IRP를 포함해 개인이 직접 운용하는 DC형 퇴직연금 비중이 빠르게 높아지면서 2024년에는 40% 후반대로 확대될 가능성이 있다"며 "실적배당형 투자가 많아지는 만큼 수익률 제고를 위한 노력도 필요한 상황"이라고 말했다.