금융당국이 고령화 추세에 따른 종합재산관리 수요에 대응해 신탁 제도 손질에 나섰다. 채무·담보권 등을 취급 대상에 추가해 신탁이 가능한 재산의 범위를 확대한다.

또 병원이나 회계법인 등에도 업무 위탁이 가능해진다. 신탁사가 비금융 전문기관과 협업해 종합 서비스를 제공할 수 있게 된다.

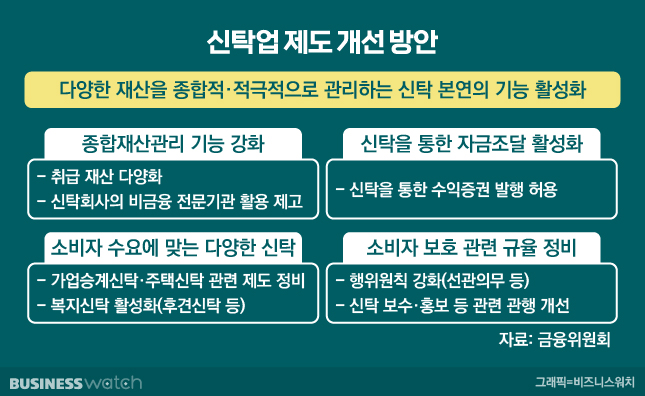

금융위원회는 지난달 개최된 제3차 금융규제혁신회의를 토대로 한 신탁업 혁신방안을 12일 발표했다.

해외에서는 신탁을 종합자산관리 수단으로 널리 이용하고 있는 반면, 국내 신탁시장은 금전, 부동산 위주로 구축돼 있다. 작년 말 신탁재산 가운데 종합재산이 차지하는 비중은 0.04%에 불과하다.

금융위 관계자는 "고령화 등으로 적극적인 자산 관리에 대한 가계의 수요와 혁신기업이 보유 재산을 적극적으로 활용해 자금을 조달하려는 수요가 커지고 있다"며 "종합적·적극적으로 관리하는 본연의 기능을 충실히 수행할 수 있도록 신탁업 제도를 개선한다"고 설명했다.

이번 혁신방안에 따르면 우선 신탁 취급 재산이 다양해진다.

그간 우리나라에서는 신탁가능 재산을 △금전 △증권 △금전채권 △동산 △부동산 △부동산 관련 권리 △무체재산권 등 7가지로 제한했다. 앞으로는 채무·담보권의 신탁이 가능해진다. 이에 따라 고객 재산상황과 목적에 맞는 맞춤형 신탁 확대가 기대된다.

단 보험금청구권 추가 여부에 대해서는 법무부와의 협의가 필요한 상황이다. 동시에 재산별로 제한을 설정해 악용을 방지할 계획이다.

신탁업자가 아닌 비금융기관도 신탁 업무 일부를 맡을 수 있도록 한다. 현재는 자본시장법에서 신탁업 인가를 받은 신탁업자에게만 위탁이 가능하다.

당국은 병원·법무법인·회계법인·세무법인·특허법인도 신탁 업무 일부를 맡아 전문화된 서비스를 제공할 수 있도록 관련 규율을 정비할 예정이다.

따라서 고객 동의하에 신탁업자는 일부 업무를 검증된 외부 전문기관에 맡길 수 있다. 전문기관은 자신이 일부 업무를 맡은 신탁계약에 대한 투자 권유도 가능해진다.

아울러 비금전 재산의 신탁수익증권 발행을 허용한다. 이는 중소·혁신기업 등이 매출채권 유동화, 공장부지 유동화(세일즈앤리스백) 등으로 자금을 조달할 수 있는 통로를 마련하는 한편 조각투자의 제도적 기반을 갖추기 위한 목적이다.

최근 규제 샌드박스를 통해 빌딩, 저작권 등 다양한 비금전재산을 신탁해 수익증권을 발행하는 조각투자 서비스가 출시되고 있지만, 해당 수익증권 발행 근거가 없는 실정이었다.

또 관계기업과 긴밀히 협의해 가업승계신탁, 주택신탁, 후견 신탁 등 제도를 정비한다. 소비자 보호를 위해 다수 수익자에 대한 공평의무를 신설하고 신탁업자의 선관의무를 개선할 방침이다.

금융위 관계자는 "내년 1분기 국회 논의를 목표로 관련 법규 개정안 마련 등 후속조치를 진행할 것"이라고 전했다.