끝 모르던 미국의 긴축 통화정책이 점차 막바지로 향해 가는 분위기다. 글로벌 금융시장에 강력한 후폭풍을 몰고 온 은행 사태의 확산을 의식한 연방준비제도(Fed·연준)는 긴축 사이클을 중단할 수 있다고 시사했다. 일각에서 기대하는 연내 금리 인하 가능성은 예단하기 어렵지만 적어도 긴축 사이클이 종반부에 다다르고 있다는 분석은 설득력이 있어 보인다.

실리콘밸리은행(SVB) 파산과 크레디트스위스(CS) 붕괴 우려로 불거진 금융시장의 불안은 각국 정부와 금융당국의 적극적인 지원에 힘입어 일단 급한 불은 껐다. 그러나 애초 전망과 달리 금융 시스템 리스크가 아닌 경기 둔화 리스크로 발전할 조짐이 나타나고 있다.

연준, 금리 인상 예상대로…인상 후반부 시사

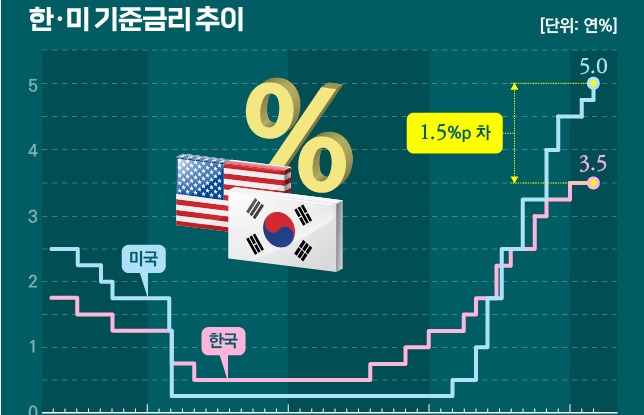

SVB·CS 사태 여파로 긴장감 속에 열린 3월 연방공개시장위원회(FOMC) 정례회의에서 연준은 시장 관계자들의 예상대로 기준금리를 0.25%포인트 인상했다. 이에 따라 미국 기준금리는 4.50~4.75%에서 4.75~5.0%로 높아졌다. 연준이 금리를 올린 것은 지난해 3월 이후 벌써 9차례다. 미국 금리 수준은 2007년 9월 5.25% 이후 최고치에 해당한다.

당초 연준은 인플레이션 압력을 고려해 0.5%포인트 인상을 검토한 것으로 알려졌으나 SVB 파산에 이은 CS 사태로 은행권 전반의 리스크가 급격히 확대된 점을 고려해 금리 인상폭을 제한한 것으로 보인다.

시장에서 금리 인상폭보다 더 주목한 것은 향후 통화정책 행보와 관련한 연준의 힌트다. 연준은 이번 FOMC 성명서에서 그간 빼놓지 않았던 '금리 인상을 지속하는 것이 적절하다' 대신 '약간의 추가 긴축이 적절하다'는 문구를 넣었다. 이를 두고 전문가들은 금리 인상이 막바지에 이르렀다는 의미라고 해석했다.

FOMC 종료 후 공개된 점도표에서 올해 말 최종금리 중간값 전망치가 5.1%로 이전과 같은 것 또한 금리 인상 종료가 다가오고 있다는 신호로 읽힌다.

조용구 신영증권 연구원은 "5월 추가 인상을 마지막으로 최종금리 수준이 5.25%가 될 가능성을 높게 보고 있다"면서 "5.50% 이상 긴축에 대한 우려는 낮아졌다"고 진단했다. 그러면서 "금리 인상 종료 이후에는 양적긴축 정책의 변화 여부가 가장 중요하다"고 덧붙였다.

은행 위기, 경기 둔화 리스크로 연결?

SVB 파산과 뒤이은 퍼스트 리퍼블릭 은행의 뱅크런, 글로벌 투자은행(IB) CS의 유동성 부족 사태 등으로 걷잡을 수 없이 번지던 은행 위기설은 일단 한 풀 꺾였다. 은행 위기설의 뇌관으로 작용하던 CS 사태가 더는 확산하지 않을 것이라는 안도감이 시장 안정에 도움을 주고 있다.

스위스 1위 은행인 UBS는 스위스 금융당국의 요청에 따라 2위 은행 CS를 인수하기로 했고, 스위스국립은행은 UBS에 최대 1000억프랑(약 141조원)의 유동성을 지원하기로 했다.

재닛 옐런 미국 재무장관이 자국 은행 예금에 대한 지급보증 문제를 놓고 오락가락한 모습을 보이는 점은 '옥에 티'다. 다만 시장은 각국 정부와 중앙은행들이 과거 금융위기를 통해 리스크 확산을 막기 위한 조기 유동성 공급의 중요성을 잘 알고 있다는 점에서 리스크가 넓은 범위로 확산할 가능성은 낮다고 본다.

증권가 일각에선 은행 사태가 금융 시스템 리스크보단 경기 둔화 리스크로 옮겨갈 수 있다고 판단하고 있다. 연준이 3월 FOMC에서 올해 미국 경제성장률을 0.5%에서 0.4%로 낮춘 것은 이와 궤를 같이 한다는 분석이다.

최광혁 이베스트투자증권 연구원은 "금리 인상에 따른 은행들의 긴축적인 대출 태도와 은행 위기로 인한 중소형 은행들의 소극적인 대출 태도 변화를 감안하면 올 1분기 은행 대출 태도는 2008년 8~9월 리먼브라더스 파산 수준까지 상승할 것"이라며 "이미 은행 리스크가 일어난 수준의 대출 위축 상황이 발생하면서 향후 기업투자와 소비에 상당한 제약으로 작용할 것"이라고 내다봤다.