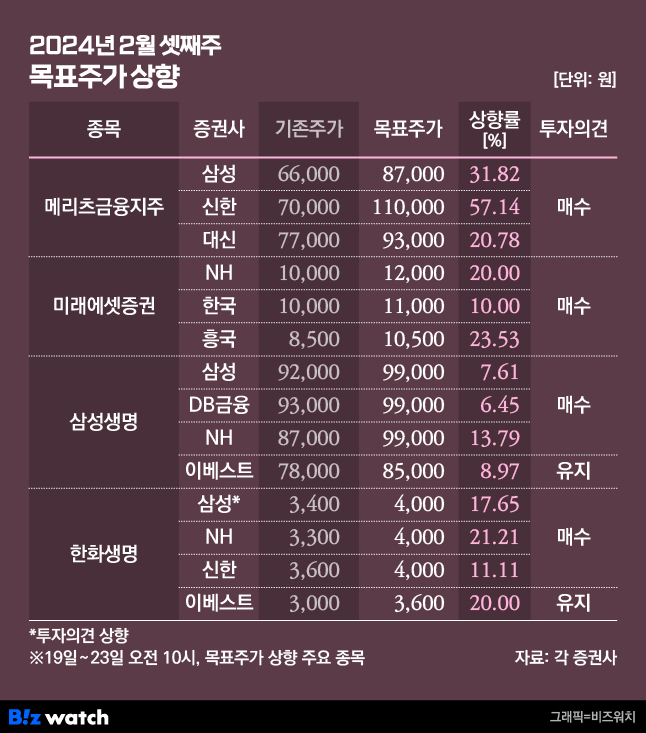

이번주 금융과 보험 업종 다수가 목표가 상향 종목에 이름을 올렸다. 정부의 밸류업 프로그램에 따라 주주환원율을 높인 점이 증권가의 호평을 받았다.

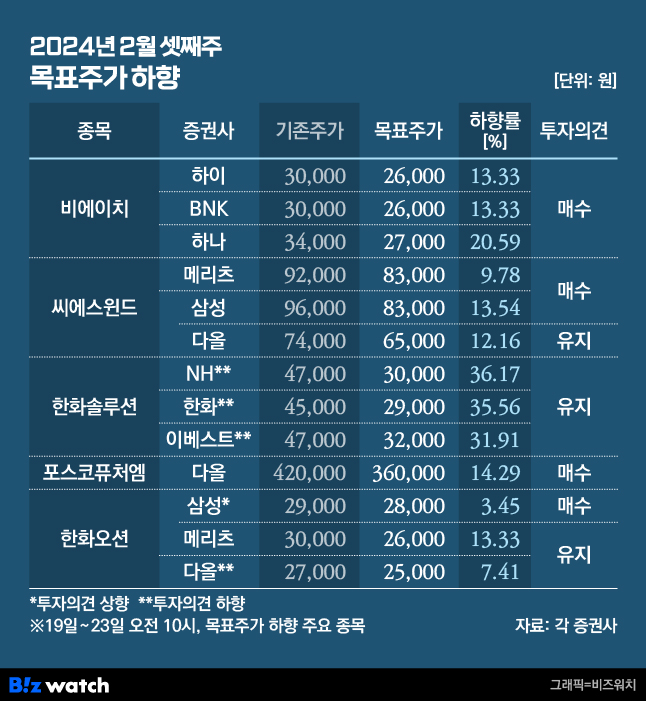

반면 한화솔루션은 목표가와 투자의견이 강등당했다. 어닝쇼크와 함께 올해도 실적 개선도 어려울 것이란 전망이다."메리츠금융지주, 밸류업 모범사례" 증권가 극찬

비즈워치가 지난 19일부터 23일 오전 10시까지 집계한 바에 따르면 이번주 증권가에서 총 69개 기업의 목표주가를 올리고 48개 기업의 목표가를 내렸다.

먼저 메리츠금융지주가 어닝서프라이즈와 함께 주주환원율 51%를 기록하면서 증권가의 호평을 받았다. 메리츠금융지주 지난해 지배주주 순이익은 2조500억원으로 전년보다 47% 늘었다. 지난해 6400억원어치 자사주를 매입했으며 4320억원을 현금배당(주당 배당금 2360원)할 예정이다.

정민기 삼성증권 연구원은 메리츠금융지주를 '밸류업 모범사례'로 꼽으며 목표가를 6만6000원에서 8만7000원으로 올렸다. 그는 "업종내 최고 수준의 주주환원과 가시적 자본정책은 최근 밸류업 정책 취지에 부합한다"며 "최고경영진이 주주 환원 관련 세부 사항인 자본비율 관리 방안, 자사주 매입 기준 등을 시장과 지속 소통하며 자본정책의 예측 가능성을 제고하고 있다"고 말했다.

박혜진 대신증권 연구원도 메리츠금융지주 목표가를 7만7000원에서 9만3000원으로 올렸다. 그는 "사측의 주주가치 제고 의지는 변함없으며 자사주 매입 규모는 주가 수준에 따라 결정할 것인데 현금배당보다는 자사주 매입 비중 상승시키는 기조 유지할 것으로 판단한다"며 "밸류업 프로그램 관련 경쟁사들의 소극적 스탠스와 대조적"이라고 평가했다.

미래에셋증권도 비슷한 이유로 증권가의 호평을 받았다. 미래에셋증권은 지난 22일 이사회를 열어 '2024~2026년도 주주환원 정책'을 의결했다. 주주 환원율을 30%에서 35%로 올리고, 매년 최소 보통주 1500만주와 2우선주 100만주 이상을 소각한다는 내용이다.

백두산 한국투자증권 연구원은 "이번 주주 환원 정책 개선을 통해 중장기적으로 자기자본이익률(ROE)이 제고될 발판을 마련했다"고 평가하며, 목표가를 1만원에서 1만1000원으로 올렸다.

NH투자증권을 포함해 증권사 4곳에서 삼성생명 목표가를 올렸다. 삼성생명의 작년 4분기 연결 지배 순이익은 4456억원으로 시장 컨센서스를 17% 웃돌았다. NH투자증권은 삼성생명 목표가를 8만7000원에서 9만9000원으로, DB금융투자는 9만3000원에서 9만9000원으로 각각 올려잡았다.

증권사 4곳에서는 한화생명의 목표가를 올렸다. 특히 삼성증권은 한화생명 목표가를 3400원에서 4000원으로 올리면서 투자의견도 '유지'에서 '매수'로 상향했다. 한화생명 경영진은 컨퍼런스콜에서 "기업 밸류업 정책 확정 이후 자사주 매입, 소각 등을 포함한 자본 정책을 재검토하겠다"고 밝혔다.

증권가 7곳 "한화솔루션 목표가·투자의견 동시에↓"

이번주 증권가에선 한화솔루션 목표주가를 무더기로 내렸다. 지난해 4분기 실적이 컨센서스를 크게 밑돌았다. 증권사 11곳에서 목표가를 내렸으며, 이 중 NH투자증권과 한화투자증권 등 7곳에서는 투자의견도 '매수'에서 '유지'로 낮췄다.

한화솔루션은 2023년도 연결기준 영업이익이 전년대비 34.6% 감소한 6045억원을 기록했다. 올 상반기에도 화학과 태양광 부문 실적이 모두 악화할 것이라는 전망이 나온다.

최영광 NH투자증권 연구원은 한화솔루션 목표가를 4만7000원에서 3만원으로 내리면서 "올해 6월 동남아 모듈 대상 관세 부과 재개에도 높아진 재고로 인해 하반기에도 가격 반등은 어려울 것"이라고 내다봤다. 그러면서 "케미칼 스프레드 약세가 지속되는 가운데, 태양광 모듈 판가 및 판매량 감소가 동반돼 영업손익이 적자 전환할 것"이라고 봤다.

비에이치도 목표주가 하락 종목으로 꼽혔다. 지난해 4분기 영업이익은 전년보다 37% 줄은 161억원으로 컨센서스를 크게 밑돌았다. BNK투자증권은 비에이치 목표가를 3만원에서 2만6000원으로, 하나증권은 3만4000원에서 2만7000원으로 각각 내렸다.

씨에스윈드 목표주가도 내려갔다. 지난해 4분기 영업이익은 전년 대비 17.1% 감소한 344억원에 그쳤다. 삼성증권은 씨에스윈드의 수익성 회복 속도가 더디다고 평가하며 목표가를 9만6000원에서 8만3000원으로 내렸다.

한화오션에 대한 증권가의 시선은 엇갈렸다. 한화오션의 작년 4분기 영업손실은 488억원으로 잠정 집계됐지만, 올해 흑자 전환을 전망하는 시선도 있다. 다올투자증권에서는 한화오션 목표가를 2만7000원에서 2만5000원으로 내리면서 투자의견도 '매수'에서 '유지'로 낮춰잡았다.

삼성증권에선 목표가를 2만9000원에서 2만8000원으로 내리면서도 투자의견은 '유지'에서 '매수'로 올렸다. 한영수 삼성증권 연구원은 최근 한화오션의 주가 부진에 따라 주가 상승 여력이 충분하다고 내다봤다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!