새롭게 주식시장에 입성하는 예비 상장사들은 반드시 상장 주관사인 증권사와 함께 기관투자자의 평가과정을 거쳐야 한다. 증권사는 상장 성공에 따라 기업으로부터 수수료를 받는다. 따라서 예비 상장사와 주관사는 주식시장 입성이라는 하나의 목적을 위해 같은 배에 올라탄 동지라고 볼 수 있다.

제2의 관문인 기관투자자 수요예측은 주관사인 증권사와는 성격이 다르다. 기관투자자는 어디까지나 외부인의 눈으로 해당 기업이 어떤 곳인지, 성장 가능성은 있는지, 그 결과 공모가는 어느 정도가 적절한 지를 제시하고 투자를 결정한다.

결과적으로 기관투자자의 수요예측은 주관사와 예비상장사에 의해 자칫 부풀려질 수 있는 공모가를 합리적인 수준으로 조정하는 완충 역할을 하는 셈이다. 주관사인 증권사와 기관투자자까지 거치면 좀 더 객관적인 공모가 형성이 가능하다고 보는 이유다.

하지만 최근 공모주 시장은 예비 상장기업과 주관사가 적어낸 희망공모가격보다 기관투자자가 제시한 더 높은 가격으로 공모가가 정해지는 사례가 늘고 있다. 기관투자자의 수요예측이 합리적 가격 제시보단 공모가 부풀리기 현상으로 이어지고 있다는 지적이 나온다. 10곳 중 7곳, 공모가 비싸졌다

지난해 6월 한국거래소가 신규상장 공모주의 상장당일 가격제한폭을 기존 90%~200% 이내에서 60%~400%로 확대한 이후 주식시장에 상장한 66곳을 조사한 결과, 46곳(69.6%)이 희망공모가 범위의 가장 높은 가격보다 더 비싼 가격으로 최종 공모가를 확정했다. 많은 기관투자자들이 수요예측 과정에서 희망공모가 범위를 넘어서는 비싼 가격을 써냈다는 뜻이다.

지난 13일 상장한 오상헬스케어는 주관사 NH투자증권과 함께 희망공모가를 1만3000원~1만5000원으로 정했다. 체외진단분야를 전문적으로 다루는 이 기업은 랩지노믹스, 바디텍메드, 수젠텍, 에스디바이오센서 등 8개사를 비교대상으로 정하고 주가순자산비율(PBR) 1.2배를 적용하고 추가로 47.91%~39.89%의 할인율을 반영해 희망공모가를 정했다.

이후 진행한 기관투자자 수요예측 결과 최종 공모가는 희망공모가 범위를 넘어서는 2만원으로 정해졌다. 희망공모가 상단(1만5000원)보다 33% 높은 가격이었다.

오상헬스케어 기관투자자 수요예측 참여 건수는 총 2007건이다. 이 중 1975건이 희망공모가 상단을 넘어서는 가격을 제시했다. 희망공모가 상단의 75%~100%(1만1250원~1만5000원) 사이를 제시한 수요예측 건수도 8건 있었다. 가격을 제시하지 않은 사례는 24건 있었다. 희망공모가 하단이나 그 아래 가격을 제시한 기관투자자는 한 건도 없었다. 대부분의 기관투자자들이 희망공모가 상단보다 비싼 가격을 제시한 것이다.

지난 2월 1일 상장한 이닉스도 희망공모가는 9200원~1만1000원이었지만 기관투자자 수요예측 결과 최종 공모가는 희망공모가 상단보다 27% 높은 1만4000원으로 정해졌다.

이 회사 역시 기관투자자 수요예측 참여건수 총 1950건 중 98%가 넘는 1927건이 1만1000원보다 높은 가격을 써냈다. 희망공모가 범위의 중간 가격이나 하단 또는 하단보다 더 낮은 가격을 제시한 기관투자자는 없었다.

그 밖에 △시큐센 △센서뷰 △시지트로직스 △에이피알 △케이엔알시스템 등 22개 기업들의 최종공모가는 희망공모가 상단보다 20% 이상 비쌌다. 희망공모가 상단보다 10%~20%미만 범위로 최종 공모가가 비싸진 상장사도 15곳이었다. 10% 미만으로 최종 공모가 가격이 올라간 상장사는 7곳이었다.

희망공모가 상단을 넘어서진 않지만 희망공모가 범위에서 가장 비싼 가격을 최종 공모가로 정한 상장사도 10곳에 달했다. 희망공모가 상단가격을 최종 공모가로 정한 기업까지 포함하면 비싼 가격에 공모가를 정한 기업은 56곳에 달한다. 지난해 6월 이후 상장한 기업 대부분의 공모가 마지노선이 '희망가격 상단'인 셈이다.

공모주 저렴하게 판 곳, 66곳 중 10곳

반면 희망공모가 범위 상단보다 낮은 가격이나 희망공모가 하단 또는 하단보다 낮은 가격에 공모가를 확정한 상장사는 66곳 중 10곳에 불과했다.

희망공모가 하단으로 공모가를 정한 곳은 △에코프로머티리얼즈 △와이바이오로직스 △큐리옥스바이오시스템즈 △파로스아이바이오 5곳이었다.

에코프로머티리얼즈는 희망공모가를 3만6200원~4만4000원으로 정했는데 기관투자자 수요예측 결과 1141건의 수요예측 중 1009건이 희망공모가 하단의 75%~100%가격 또는 하단보다 낮은 가격을 써냈다.

와이바이오로직스도 희망공모가 9000원~1만1000원을 제시했지만 기관투자자 수요예측 911건 중 86%(783건)가 희망공모가 하단의 75~100% 및 하단 미만 가격을 제시했다.

희망공모가 하단보다도 낮은 가격으로 최종 공모가를 정한 곳은 △동인기연 △에스엘에스바이오 △오픈놀 △에이텀 △큐로셀 5곳이었다.

지난해 11월 상장한 동인기연은 희망공모가를 3만3000원~3만7000원으로 제시했지만 기관투자자 수요예측 463건 중 354건이 3만3000원보다 낮은 가격을 제시했다. 3만3000원의 75%~100%사이 가격을 제시한 수요예측 건수도 53건이나 됐다.

지난해 6월 가격제한폭 범위를 넓히고 얼마 되지 않아 상장한 오픈놀은 희망공모가를 1만1000원~1만3500원으로 정했지만 기관투자자 수요예측 결과 참여건수 1030건 중 660건이 희망공모가 하단의 75~100% 사이가격 또는 그보다 낮은 가격을 써냈다.

기관투자자 10곳 중 1곳만 의무보유확약

결과적으로 기관투자자들이 높은 공모가를 제시하면서 공모주 투자자들은 대부분 공모주를 희망가격보다 비싼 돈을 지불하고 투자했다. 자연스럽게 IPO기업들의 몸값도 높아졌다.

기관투자자들이 희망공모가 범위보다 높은 가격을 제시했다면 해당 기업의 중장기 성장성이나 가치가 적어도 그 가격 이상은 된다는 합리적인 근거가 있었다고 볼 수 있다.

하지만 기관투자자들이 신규상장기업에 어느 정도의 신뢰를 가지고 있는지를 가늠할 수 있는 수요예측 당시 의무보유확약(락업‧Lock Up) 비율은 매우 낮았다. 기관투자자가 공모가만 높여 놓고 상장 직후 빠져나가는 일명 '묻지마 투자' 모습을 보이고 있는 것이다.

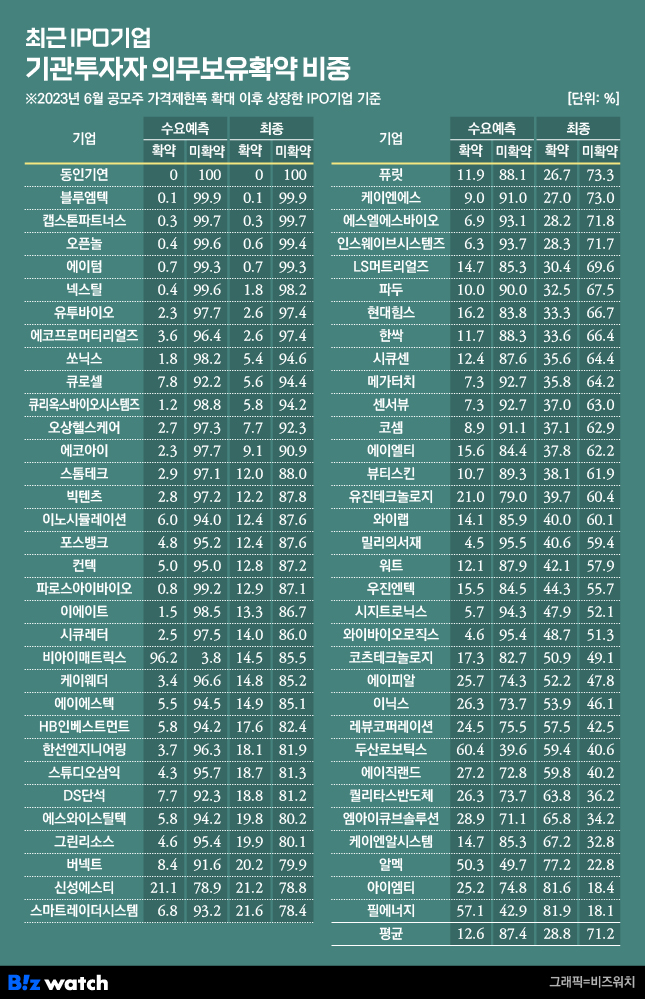

지난해 6월 이후 상장한 기업 66곳의 기관투자자 수요예측 11만749건 중 최소 15일부터 최대 6개월까지 의무보유확약을 하겠다고 한 수요예측 건수는 1만3749건(12.6%)에 불과했다. 나머지 87.4%(9만7000건)는 미확약이었다.

대부분의 기관투자자들이 최소 15일도 주식을 팔지 않고 그냥 가지고 있을 수는 없다는 의사를 내비친 것이다. 공모가를 비싸게 써낼 정도로 해당 기업의 가치를 높게 불러놓고, 정작 주식은 오래 가지고 있지 못하겠다는 모순적인 모습이다.당국 IPO시장 추가 규제 가능성

다만 지난 2022년 말 금융위는 IPO건전성 제고방안에 따라 의무보유확약기간 별로 물량을 차등 배정하는 제도를 마련하면서 수요예측과 달리 실제 의무보유확약 비율은 소폭 늘어났다.

금융투자협회는 지난해 4월 대표주관업무 등 모범기준을 개정했고 이에 따라 중‧장기 투자를 하는 기관투자자에게 의무보유확약기간에 따라 가중치를 부여해 물량을 차등 배정하도록 했다. 가령 3개월간 의무보유확약을 하면 가중치 5, 1개월 의무보유확약 시 가중치 4를 적용하는 식으로 락업 기간이 길수록 더 많은 물량을 배정받을 수 있도록 한 것이다.

결과적으로 의무보유확약 기간 별 차등배정은 어느 정도 효과를 발휘한 것으로 보인다. 수요예측 당시 기관투자자의 락업 비율은 12.6%에 불과했으나 실제 물량을 배정받은 기관투자자들의 락업 비율은 28.8%로 16.2%포인트 늘었다.

지난 2월 금감원 역시 지난해 IPO시장동향 분석 자료를 내놓으면서 의무보유확약비율이 2022년 22.7%에서 2023년 26.4%로 소폭 증가했다고 밝혔다. 다면 여전히 70%가 넘는 기관투자자들은 의무보유확약 없이 공모주를 배정받고 있다.

신규상장 기업별로는 지난해 11월 상장한 동인기연은 단 1곳의 기관투자자도 의무보유확약을 하지 않았다. 지난해 12월 상장한 블루엠텍도 기관투자자 락업 비율이 0.1%에 불과했다. 그 밖에 △캡스톤파트너스(0.3%) △오픈놀(0.4%) △에이텀(0.7%) △넥스틸(0.4%) △유투바이오(2.3%) 등 기관투자자 락업 비율이 한 자릿수에 그친 기업도 다수 있었다.

이는 앞서 지난 2021년 유가증권시장과 코스닥시장의 의무보유확약비율(코스피 41.6%, 코스닥 33.6%)과 비교해도 낮은 수준이다. 차등배정 제도라는 유인책이 없었다면 실제 의무보유확약 비율은 더 낮았을 가능성이 크다.

금감원 관계자는 "2022년 대비 의무보유확약 비율이 증가한 것은 맞지만 의무보유확약 비율 자체가 높거나 낮다고 평가할 순 없다"며 "다만 주가를 안정화 시키는 측면에서 기관투자자의 의무보유확약 비율이 늘어난다면 좋다"고 설명했다.

이어 "공모가가 희망공모가의 상단을 초과해 정해지는 현상을 인지하고 있다"며 "이런 현상이 지속되어 왔는데 현재 금감원 IPO 주관 업무 혁신 작업반(TF)을 통해 해당 사안도 살펴보고 있다"고 덧붙였다.

만약 기관투자자의 의무보유확약 비율이 늘어나지 않는다면 금융당국이 강제성을 부여하는 쪽으로 규제를 검토할 가능성도 있다.

금융위는 앞서 IPO건전성 제고방안을 내놓으면서 기관투자자의 의무보유확약 비율 개선 추이를 보며 관련 추가 규제를 검토하겠다고 밝힌 바 있다. 가령 총 기관배정 물량의 5%이상을 배정 받은 기관투자자는 배정물량 전체를 무조건 의무보유하는 등 강제성을 부여하는 방식을 적용할 수 있다.