타율 3할의 타자가 있다. 타석에 들어섰다하면 좀처럼 삼진이나 병살타를 당하지 않는다. 대신 홈런을 크게 기대하지도 않는다. 또 한명의 타자가 있다. 타율은 2할대 초반에 불과하지만 승부처에서 크게 터지는 한 방이 있다. 다만 홈런 못지않게 삼진도 자주 당하는 게 흠이다. 경기가 중반을 넘어선 6회말 동점 상황. 감독은 어떤 타자를 대타로 내보낼 것인가.

국민연금 개혁 논쟁에서 빠질 수 없는 화두 중 하나는 기금운용 수익률이다. 국민연금은 국민들이 낸 납부액(보험료)과 이 돈을 굴려서 얻는 운용수익 두 바퀴로 굴러간다. 지금까지 조성된 국민연금기금 818조원 가운데 연금보험료는 522조원, 운용수익금은 296조원이다. 운용수익률에 따라 기금고갈 시점도 좀 더 늦출 수 있다.

그래서 국민연금이 적극적으로 수익률을 높이는데 힘써야한다는 주장이 나온다. 문제는 '어떻게' 수익률을 높이느냐이다.

높은 수익률을 기대하면 그만큼 위험 부담도 감수해야한다. 국민연금을 비롯한 세계 연기금들이 투자하는 자산은 크게 주식, 채권 그리고 대체투자(주식·채권을 제외한 부동산 원자재 등의 투자 상품)로 나뉘는데 이 가운데 위험도가 높은 순서를 따지면 주식 대체투자 채권 순이다.

야구에 비유하면 채권투자 비중이 높다는 건 대량 타점보다는 삼진이나 병살타를 당하지 않고 안전하고 신중하게 진루타(혹은 볼넷)를 노리는 전략이다. 반면 주식이나 대체투자 비중이 높다는 건 대량 득점을 위해 장타를 노리거나 더블스틸 히트앤드런처럼 ‘성공하면 두 배로 좋지만 실패해도 두 배로 치명적인 위험’을 알고서 작전을 지시하는 것에 비유할 수 있다.

그간 금융시장이나 언론이 '국민연금이 수익률을 높이기 위해 더 적극적으로 투자해야한다'고 했던 말은 사실상 주식투자 비중을 높이란 얘기다. 또한 '국민연금이 더 다양한 자산에 투자해야한다'는 것은 대체투자 비중을 높이란 것이다.

종합하면 국민연금의 수익률 제고를 위해 채권 비중을 줄이고 주식과 대체투자를 늘려야한다는 건 오랜 기간 금융시장이 주문해온 것이다.

실제로 국민연금도 지금까지 이렇게 해왔다.

국민연금 초기인 1989년 전체 운용자산 중 채권투자비중은 92.6%에 달했다. 금융위기가 터진 2008년에도 채권비중이 81.3%였다. 그러나 작년에는 채권비중이 50.4%로 대폭 줄었고 올해는 49.3%(연간 기금운용 계획 기준)로 더 낮아질 예정이다. 채권이 줄어든 자리에 주식과 대체투자가 자리 잡았다. 올해 기금운용계획상 주식(45%)과 대체투자(15%) 비중은 합계 60%에 달한다.

경기초반 삼진을 당하지 않고 안전하게 진루타를 노리던 국민연금이 점차 욕심을 내서 장타도 노리고 다양한 작전을 구사하고 있는 것이다.

이러다보니 최근 몇 년간 국민연금의 수익률을 좌지우지하는 가장 큰 변수는 국내 주식투자 수익률이다. 국민연금이 2017년 7.28%(수익금 41조1900억원)의 기금운용수익률을 거둘 때 일등 공신은 국내주식투자(수익률 25.8%, 수익금 26조9950억원)였다.

반대로 작년에는 국내주식투자에서 마이너스 14%의 수익률을 거두자 전체 수익률도 0.27%로 고꾸라졌다. 2017년에는 장타가 몇 방이 제대로 터지면서 큰 점수 차로 이겼는데 작년에는 연속 삼진에 병살타 퍼레이드를 이어나가면서 패하고 만 것이다.

국민연금의 작년 기금운용수익률이 좋지 못하자 더 적극적이고 더 다양한 투자를 주문하는 목소리가 여기저기서 온다. 국민연금이 삼진이나 병살타를 당하지 않기 위해 주저하기보단 과감하게 배트를 휘두르란 주문이다.

그러나 장타를 노리려면 그만큼 삼진을 당하거나 허무하게 병살타를 만들 위험도 반드시 감수해야한다. 2008년 금융위기가 그런 사실을 입증했다.

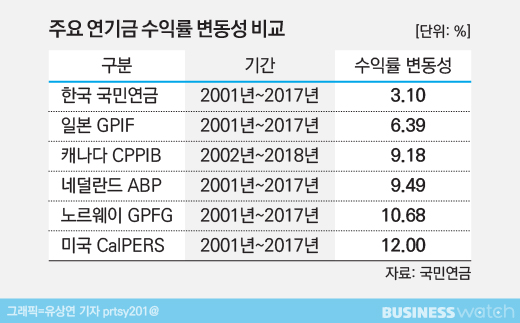

2008년 국민연금 기금운용 수익률은 마이너스 0.21%이었다. 노르웨이연기금 GPFG(-23.3%) 네덜란드연기금 ABP(-20.2%) 미국 캘퍼스 CalPERS(-24%), 일본 연기금 GPIF(-7.6%) 등 다른 연기금의 처참한 수익률과 비교하면 국민연금이 그나마 선방했다.

당시 국민연금은 채권에 81.3%를 투자하고 주식에는 14.5%만 투자하고 있었는데 다른 연기금들은 주식·대체투자 비중이 50%를 훌쩍 넘었다. 공격적으로 배트를 휘두른 다른 연기금들은 어김없이 병살타를 당했지만 안전한 진루타를 노렸던 국민연금은 큰 손실 없이 금융위기를 넘긴 것이다.

올해로 국민연금기금을 조성하고 자금을 굴린 지 30년이 지났다. 앞으로 기금이 정점에 달할 시기, 즉 투자를 늘려갈 시기는 22년(제4자 재정계산결과 최대적립기금시점 2041년) 남았다. 그 이후에는 주식을 팔고 투자를 줄여나가야하는 시기여서 기금운용이란 게임은 사실상 끝이다.

따라서 기금운용 게임은 이제 본격적인 승부처에 접어들었다고 해도 과언이 아니다. 더군다나 경기초반과 달리 기금적립금 규모가 크게 불어났기 때문에 매우 중요한 승부처다.

이런 상황에서 국민연금에게 안전한 진루타를 계속 주문할 것인지 아니면 몇번 삼진 먹을 각오하고 홈런스윙을 지시할 것인지 생각해봐야한다.

10년 전 금융위기때 곤두박질쳤던 다른 나라 연기금의 수익률은 이듬해 다시 수직상승했다가 2010년 다시 0%대로 되돌아가는 등 들쑥날쑥했다. 국민연금이 홈런스윙을 하기로 마음먹으면 다른나라 연기금의 흐름과 유사해질 가능성이 높다.

과연 우리 사회는 '삼진도 많고 홈런도 많아질' 국민연금'을 맞이하고 이해할 준비가 되어있을까.

분기별 아니 월별 수익률까지 따져서 ‘비상이 걸렸다’는 식으로 일희일비할 요량이면 차라리 홈런스윙 대신 안전한 진루타만 주문하는 게 타당하다.

야구성적이 좋지 못하면 작전 실패한 감독이 책임지고 물러나면 그만이지만 수많은 이들의 노후자금인 국민연금은 그렇게 할 수 없다.