대전 지사에서 근무하다 내년 봄 서울로 복귀하는 한 공기업 과장 김 모씨(42). 그는 이 참에 집을 사보려다 마음을 돌려 전세를 구하기로 했다. 요즘 인기가 좋다는 공유형 모기지나 생애최초주택구입자금 대출을 받아 집을 살 생각도 했지만 집값이 더 떨어지진 않을까 하는 걱정이 더 크기 때문이다.

특히 그가 다시 전세로 눈을 돌린 계기는 '전세금 안심대출'이라는 연 3%대 금리의 정책상품을 소개받은 것이다. 서울 전셋값이 크게 올랐지만 전세금 3억원짜리 집에 2억4000만원(전세금의 80%)까지 대출을 해주는 상품이라니 집값이 떨어질 수 있다는 불안을 안고 집을 사는 것보다 낫다는 생각이 들었다.

◇ '안전하고 쉽고, 이자 싼' 대출 내달 선보여

새해 1월2일부터 대한주택보증은 은행과 연계해 '전세금반환보증'과 '목돈안드는 전세Ⅱ(채권양도방식의 전세대출)'를 연계한 전세금 안심대출을 시범적으로 출시한다.

전세 수요자는 대주보의 전세금 반환보증을 통해 ①더 쉽게 낮은 금리로 전세 대출을 받을 수 있고 ②깡통 전세 우려가 큰 상황에서 전세금을 떼일 위험까지 해소할 수 있다는 게 국토교통부 설명이다.

전셋값이 고공행진하는 최근 상황에서 서민 주거안정을 돕겠다는 취지다. 아파트뿐 아니라 연립·다세대·단독주택(다가구) 및 주거용 오피스텔에 대해서도 받을 수 있고 전세 수요자의 소득이나 주택보유 유무와 상관없이 거의 누구나 받을 수 있는 상품이다.

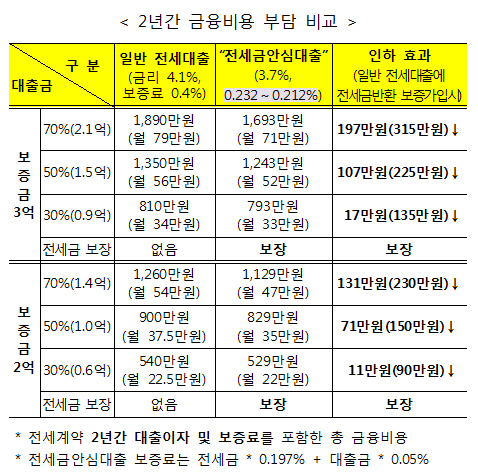

| ▲ 일반 전세대출 및 전세금 안심대출 금융비용 비교(자료: 국토교통부) |

보증금 3억원짜리 전세를 들어가면서 그 70%인 2억1000만원을 대출 받을 경우 일반 전세대출(금리 4.1%, 보증료 0.4%)을 이용하면 2년간 1890만원의 금융비용이 들지만 전세금 안심대출(3.7%, 보증료 약 0.2%)을 이용하면 같은 기간 1693만원이 들어 197만원을 아낄 수 있다.

그런데 이처럼 전세 수요자들을 위해 기획된 전세금 안심대출이 되레 주택 매매·전세 시장을 교란시키고, 결국 집주인(임대인)에만 혜택을 줄 수 있다는 지적도 나온다.

◇ 전세시장에 대출 풀리면..전세 구할까? 집 살까?

세입자가 전세금을 쉽게, 많이 대출 받을 수 있게 되면 ⓛ전셋값이 더 오를 수 있고 ②8.28대책 이후 부동산 정책 방향인 '전세수요의 매매 전환'을 저해할 수 있다는 것이다.

전세대출 문턱이 낮아지면 전세 수요자 입장에서는 전세가격에 대한 저항력이 약해지고, 집주인 입장에서는 전셋값을 낮출 이유가 적어진다. 다시 이사 성수기가 돌아오면 이 상품이 전셋값 상승세에 탄력을 붙일 수 있다는 얘기다.

또 집을 살지, 전세를 구할지 저울질하는 수요자가 전세에 눌러앉을 가능성도 커진다. 사례로 든 김 씨 역시 2억원 정도의 자기자금을 갖고 고민하다가 "전세 보증금이 좀 모자라면 전세금 안심대출을 써보는 건 어떠냐"는 권유를 들은 경우다.

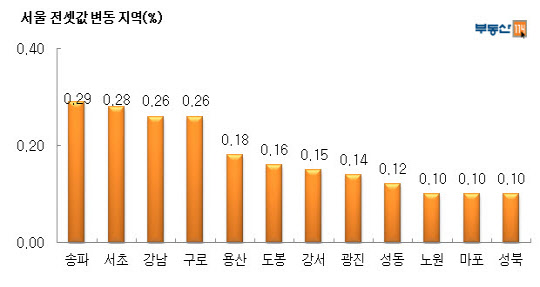

| ▲ 12월 셋째주 서울 전세가격 변동률(자료: 부동산114) |

전세에 머무르는 수요가 많아지는 것 역시 '전셋값 강세, 주택거래 정체'를 부추기는 요인이다. 일각에서는 "결국 전세금을 높여 받을 수 있는 집주인에게 혜택이 돌아가는 상품"이라는 지적도 나온다.

연말 이사 비수기인데도 전국 아파트 전셋값은 줄기차게 오르고 있다. 22일 부동산114(www.r114.com)에 따르면 12월 셋째주(20일 기준) 전국 아파트 전세가격은 0.06% 올라 68주 연속 상승세를 기록했다. 서울 아파트 전셋값은 0.15% 올랐고 신도시는 0.01% 상승, 수도권은 보합이었다.