GS건설이 제자리걸음이다. 주택브랜드 '자이'(Xi)를 앞세워 올해는 실적 성장이 예상됐지만 1분기 주택사업이 부진하자 전체 실적이 기대치를 밑돌았다.

신규 수주도 다르지 않다. 목표치를 초과 달성했던 작년 실적을 디딤돌 삼아 올해는 공격적인 목표를 설정했지만 1분기에 한해 목표의 13%를 달성하는데 그쳤다.

◇ 믿을 곳은 '주택'뿐인데……

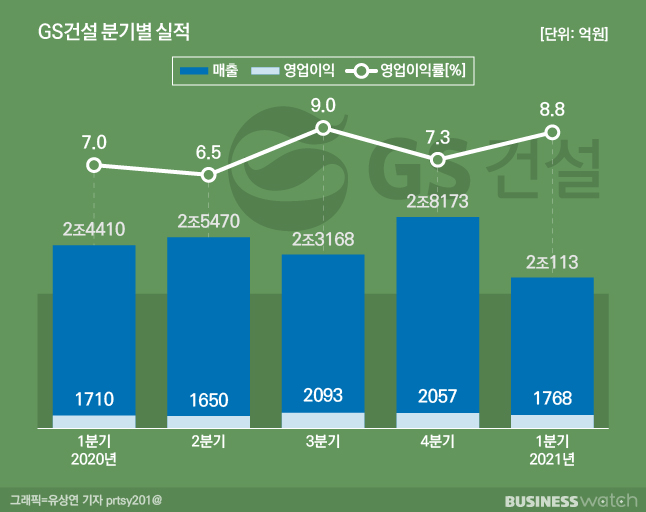

연결재무제표 기준 GS건설 1분기 영업이익은 3.4%(이하 전년 동기대비) 증가한 1768억원을 기록했다. 같은 기간 매출액은 17.6% 감소한 2조113억원이다. 매출액은 줄어든 반면 영업이익이 소폭 늘어나 영업이익률은 8.8%로 개선됐다.

표면적으로 GS건설 실적은 나쁘지 않아 보인다. 하지만 당초 기대치가 높았던 점을 감안하면 아쉬움이 큰 숫자다. 덩치가 줄어든 점도 뼈아프다.

시장에선 올해 GS건설이 주택사업을 앞세워 연간 영업이익은 9300억원에 달할 것으로 전망했다. 영업이익 1조클럽을 달성했던 2018년에 조금 미치지 못하는 수준으로, 작년과 비교하면 24% 이상 성장이 예상됐다. 이를 감안하면 1분기 영업이익은 기대치보다 후퇴한 셈이다.

주택사업 부진이 결정적이다. 2010년대 초반 터진 대규모 해외사업장 부실로 오랜 기간 적자의 늪에 빠졌던 GS건설은 2015년 이후 조금씩 실적 정상화를 시작했는데, 이를 이끌었던 게 주택사업이다. 특히 2015년 이후 국내 분양시장이 활황을 보였고, 아파트 브랜드 경쟁력을 앞세운 GS건설은 가장 큰 수혜를 업은 건설사이기도 하다.

이 영향으로 GS건설의 주택사업 의존도가 지나치게 커졌다. 1분기 전체 매출에서 건축‧주택사업 매출이 차지하는 비중은 60%가 넘는다. 이 사업 매출액이 1조2250억원으로 7.1% 감소하자 이를 보완할 다른 사업이 없었다.

송유림 한화투자증권 연구원은 "GS건설 1분기 영업이익은 시장 기대치를 밑돌았다"며 "총 매출액 감소는 관계사 프로젝트 준공으로 국내 플랜트 매출이 줄었고, 기상 악화와 영업일수 감소에 따른 건축‧주택매출 부진 때문인데 특히 주택 매출이 기대에 크게 못 미치는 수준이었다"고 분석했다.

주택을 제외한 다른 사업도 부진했다. 플랜트 부문 매출은 48.4% 감소한 3670억원, 인프라와 분산형에너지도 각각 8.3%, 54.5% 줄어든 1890억원과 450억원에 그쳤다. 신사업 부문이 90% 성장한 1710억원을 기록했지만 회사 내에서 차지하는 비중이 작아 별다른 역할을 하지 못했다.

1분기 부진에도 시장에선 향후 GS건설이 주택을 중심으로 실적이 성장할 것으로 기대하고 있다. 다만 주택사업은 내수 경기와 부동산 정책 등에 영향을 크게 받을 수 있다는 점에서 지나치게 높은 의존도는 실적 불확실성을 확대시킬 수 있다고 보고 있다. GS건설이 그동안 신사업 확대를 강조한 이유이기도 하다

◇ 수주도 부진

GS건설의 부진은 주택사업 뿐 아니라 신규 수주에서도 이어졌다. 지난해 12조4113억원 규모의 일감을 확보하며 목표를 초과 달성, 올해는 13조7000억원어치의 일감을 확보하겠다고 목표치를 상향 조정했지만 첫 성과는 신통치 않다.

1분기 신규 수주는 1조8110억원으로 목표치의 13.2%에 불과하다. 목표 달성을 위해서는 남은 3개 분기 동안 공격적인 수주활동에 나서야 하는 상황이다.

확보한 일감은 국내 시장에 쏠려있다. 국내에선 1조5200억원을 확보한 반면 해외에선 2910억원을 수주하는데 그쳤다. 해외시장 비중은 7%에 불과하다.

국내에서도 주택 사업 수주가 대부분이다. 나주 송월동과 김해 신문동, 대전 문화8구역 주택재개발 등 주택 부문이 전체 신규 수주의 절반 이상(54.2%)인 9820억원이다. 플랜트는 3180억원, 건축과 신사업은 각각 2650억원과 2270억원어치의 신규 수주를 기록했다.