2018년 역대급 실적으로 영업이익 1조(1조654억원)클럽에 가입했던 GS건설, 이후로는 내리막이다. 2019년에는 1조 클럽 가입을 이끌었던 주택을 비롯해 인프라와 플랜트 등 전 부분에서 고전했고, 코로나19 영향권 아래 있던 작년에도 이렇다 할 성장동력을 찾지 못했다.

그럼에도 희망 요소가 많다는 게 시장의 평가다. 특히 허창수 GS건설 회장의 장남인 허윤홍 사장이 이끄는 신사업 분야가 본격적인 성장세를 보일 것이라는 기대가 크다. 이를 바탕으로 GS건설이 전통적인 건설사의 옷을 벗고 지속적인 변신을 시도할 수 있을지 주목된다.

◇ 코로나 충격에도 버텼다

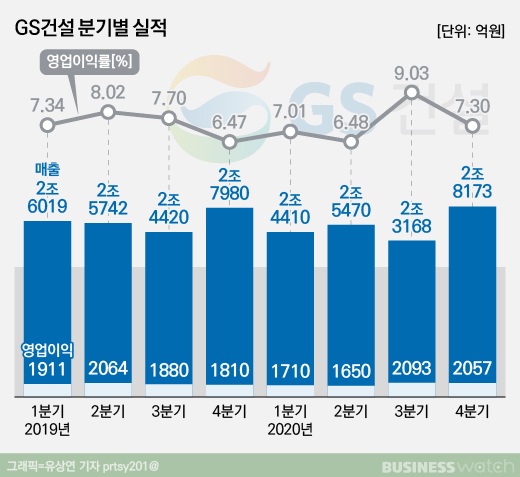

지난해 GS건설 연간 영업이익은 7512억원, 매출액은 10조1229억원으로 전년대비 각각 2.1%, 2.9% 가량 감소했다.

GS건설은 2018년 매출 13조1416억원, 영업이익 1조654억원으로 정점을 찍은 후 하향 곡선을 그리고 있다. 이듬해인 2019년에는 깜짝 실적을 주도했던 주택 사업이 부동산 시장 규제 등의 영향으로 기대치를 채우지 못했다. 플랜트 등 해외 사업도 부진했다. 이 영향으로 2019년 매출은 20.7%(이하 전년대비) 감소한 10조4161억원, 영업이익은 7510억원으로 28% 급감했다.

작년에도 매출과 영업이익 감소세가 이어졌다. 하지만 세부 지표는 나쁘지 않다는 분석이다. 우선 작년 4분기의 경우, 코로나19 영향으로 해외 사업장에서 대손처리비용 등이 발생했지만 주력인 국내 주택 사업이 받쳐주면서 충격은 크지 않았다. 이 영향으로 4분기 영업이익은 2057억원으로 12.8% 증가했고, 매출은 2조8173억원으로 전년 수준을 유지했다.

이동헌 대신증권 애널리스트는 "경영 성과급(405억원) 뿐 아니라 카타르 도하 메트로(550억원)와 사우디아라비아 PP-12(906억원) 등 해외 프로젝트 대손처리비용 반영에도 높은 이익률을 시현했다"며 "준공 정산 물량이 집중된 건축‧주택 사업이 높은 수익률을 보이면서 해외 비용을 만회했다"고 분석했다.

경쟁사에 비해 부각되지 않던 신규 수주도 이번에는 달랐다. 국내에서 10조원이 넘는 규모의 일감을 확보하는 등 총 12조4110억원 규모의 수주를 기록하며 연간 목표치(11조5000억원)를 초과 달성했다. 전년도와 비교해도 20% 이상 증가한 규모다.

건축‧주택 부문에선 한남하이츠 외에는 서울 주요 정비사업장에서의 시공사 지위를 확보하지는 못했지만 과천4단지 재건축과 광명12R 주택재개발 등 수도권에서 수주 성과를 보였다. 또 보령LNG터미널프로젝트와 위례신사선 도시철도 민간투자사업 건설공사 등 플랜트와 인프라 부문도 국내 시장에서 선전했다.

◇ 존재감 커지며 기대감도 커진 신사업

건설업계와 증권가에서 GS건설 실적 가운데 주목하는 것은 숫자만이 아니다. 바로 신사업의 성과다.

보수적인 건설업계이지만 경영환경 변화에 발맞춘 신사업 확대는 생존을 위한 필수 선택이 되고 있다. 특히 GS건설은 회사를 이끌고 있는 임병용 부회장 뿐 아니라 허윤홍 사장을 필두로 신사업에 공격적으로 나서고 있다.

허윤홍 사장은 2019년말 인사에서 사장으로 승진하면서 신사업추진실장(겸 신사업 담당)을 맡았다. 이후 폴란드 목조 모듈러 주택 전문회사인 단우드와 영국 모듈러 전문기업 엘리먼츠 인수 등을 통해 모듈러 사업에 진출했다.

현재 GS건설의 신사업 부문은 해수담수화 등 수처리전문기업인 GS이니마와 모듈러사업, 베트남개발사업(나베신도시 프로젝트 등) 등으로 구성돼 있다. 신사업 부문에선 지난해 연간 6110억원의 매출을 기록하며 전년대비 두 배 이상 성장하는 등 코로나 위기에 버팀목이 됐다.

GS이니마를 앞세운 해외시장에서의 신규 수주도 눈에 띈다. GS이니마는 지난해 11월 오만에서 대규모 해수담수화 사업을 수주하는 등 신사업 부문에서만 1조4080억원어치의 일감을 확보했다. 신사업 수주는 모두 해외시장에서 거둔 성과다. 무엇보다 기존 사업부문에서 해외 수주에 어려움을 겪던 GS건설이기에 자회사인 GS이니마의 성과는 반가울 수밖에 없다.

김기룡 유안타증권 연구원은 "GS이니마 오만 프로젝트와 해외 모듈 실적 성장으로 올해 신사업 부문은 전년도보다 큰 폭의 매출 증가가 예상된다"며 "2차전지 재활용과 데이터센터 등 다양한 사업 추진과 구체화는 다른 건설사들과 차별화된 포인트"라고 평가했다.

여기에 추가적인 신사업 가능성이 남아 있다는 점도 기대요소다. 임병용 부회장은 올 초 신년사에서 "향후 친환경 그린에너지와 탄소중립으로의 전환에 발맞춰 신재생에너지 사업에서 경쟁력을 확보할 예정"이라며 "차별화된 기술 발굴과 미래사업을 준비하고, 신사업 육성을 위해 시너지 창출이나 가치 제고 효과가 기대되면 선별적 M&A(인수‧합병)도 참여하겠다"고 밝혔다.