GS건설이 올 상반기 좀처럼 나아지는 모습을 보이지 못하고 있다. 1분기 주택사업 부진에 이어 2분기에도 일회성 비용 반영 탓에 시장 기대치 이하의 실적에 머물렀다.

특히 1분기 실적 발표 당시만 해도 2분기 이후부터는 반등에 성공, 승승장구할 것이란 게 시장 기대였다. 이번에도 시장은 하반기 이후 주택사업을 중심으로 성장할 것으로 기대하고 있다.

다만 일부 분양사업의 일정이 밀리고 신규 수주 또한 부진해 하반기 이후 반등에 성공할수 있을지 관심이 쏠린다.

낮은 기대치도 못 채웠다

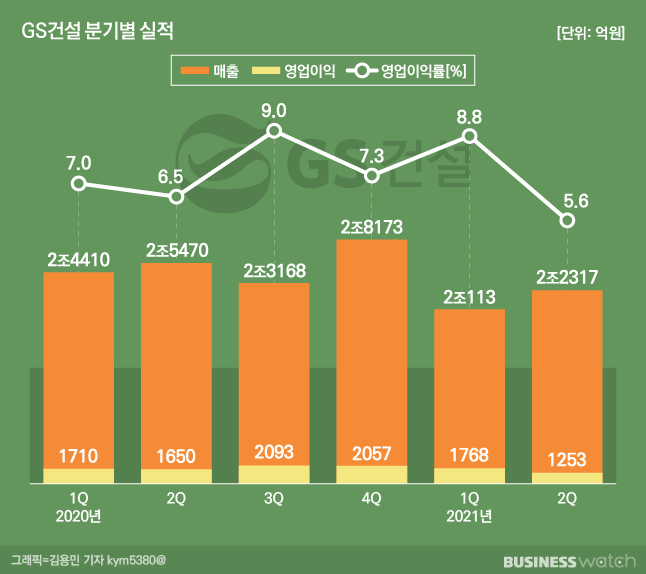

연결재무제표 기준 GS건설 2분기 영업이익은 24.1%(이하 전년 동기대비) 감소한 1253억원에 그쳤다. 같은 기간 매출액은 12.4% 줄어든 2조2317억원으로 집계, 영업이익률은 5.61%를 기록했다. 이는 2017년 4분기(3.25%) 이후 약 3년 반 만에 가장 낮은 이익률로 수익성이 급격히 악화됐다.

당초 시장에선 GS건설이 1300억원 중후반대의 영업이익을 기록할 것으로 전망했다. 이는 코로나 영향이 반영되기 시작한 작년 2분기와 비교해도 크게 줄어든 숫자인데, 플랜트 사업 부문 인력 구조조정으로 인해 1000억원 가량의 일회성 비용 반영이 예상됐기 때문이다.

이를 고려하고 뚜껑을 열었지만 2분기 영업이익은 이보다 더 좋지 않았다. 예상했던 구조조정 비용에 더해 현대건설과 마찬가지로 싱가포르 사업장에서 P-본드콜(Performance Bond call)이 발생한 탓이다. ▷관련기사:[CEO워치]현대건설 윤영준 '어닝쇼크 어쩌나'(7월26일)

김열매 유진투자증권 애널리스트는 "플랜트 부문 인력조정 관련 비용 약 1000억원이 판관비에 반영됐고, 현대건설과 같은 해외 현장에서 본드콜이 발생해 537억원의 매출액이 차감됐다"며 "이로 인해 영업이익이 예상치를 밑돌았다"고 분석했다.

실망스런 상반기, 하반기 반등 관건

아파트 브랜드 '자이'를 앞세워 공격적인 주택사업을 펼치는 GS건설에 대한 기대는 컸다. 올 초만 해도 작년보다 24% 이상 성장한 연간 영업이익 9400억원 달성을 예상했다.

그런 만큼 상반기 부진에 대한 실망은 클 수밖에 없다. 1분기에는 기상 악화와 영업일수 감소 등의 영향으로 건축‧주택 부진으로 기대 이하의 실적을 기록했지만 2분기 회복할 것이라는 전망이 많았다.

하지만 2분기 일회성비용에 발목이 잡히며 상반기 누적 영업이익은 3020억원 수준으로 연초 시장 전망치의 1/3 수준에 불과했다.

그럼에도 시장 기대는 여전히 높다. 하반기로 갈수록 주택사업이 매출 성장을 이끌 것으로 예상되는 까닭이다. 여기에 GS건설이 공격적으로 확장하고 있는 신사업도 보탬이 될 수 있을 것으로 보인다.

다만 올 상반기 GS건설을 포함한 다수의 분양 사업장들의 일정이 밀리고 있어 하반기도 계획된 물량을 소화할 수 있을지 여부가 변수다. GS건설 입장에선 주택이 실적 반등의 열쇠인 만큼 하반기 시장 기대치를 충족시키기 위해서는 주택사업에 역량을 집중할 수밖에 없는 상황이다.

김기룡 유안타증권 애널리스트는 "상반기 주택 분양 실적은 1만1000가구 수준으로 기존 분양 계획(2만1000여가구) 대비 절반 수준에 그쳤다"며 "4분기 분양계획이 연간 계획에는 반영되지 않았던 상황이라 인허가 지연 현장의 하반기 분양 여부가 연간 목표치 달성에 중요한 요인이 될 것"이라고 설명했다.

이어 "올해 분양 계획 물량을 크게 밑돌지 않을 경우 건축‧주택 부문 실적 개선 흐름은 유효할 것"이라고 덧붙였다.

신규 수주도 여전히 갈 길이 멀다. 2분기에는 2조9870억원어치의 일감을 확보해 상반기 누적 기준 4조7980억원의 신규 수주를 기록했다. 이는 연간 목표치(13조7000억원)의 35%에 불과하다.

지난해부터 추진해온 다수의 해외수주 안건이 하반기 구체화될 것으로 보여 신규 수주의 목표치 달성 역시 하반기 경영성과의 중요한 요인이 될 전망이다.