올해 1분기 GS건설은 덩치를 키웠지만 수익성 면에선 아쉬운 성적표를 받았다. 업계 최고 수준을 자랑했던 영업이익률은 6%대로 떨어졌다. 영업이익이 전년 동기보다 13% 감소한 영향이다.

GS건설이 선 착공한 국내 아파트 단지들의 건설원가를 확정짓지 못하면서 1분기 영업이익에 악영향을 줬다. 다만 순차적으로 건설원가를 확정하면 실적도 자연스레 회복할 것으로 내다봤다. 플랜트 매출 급감 역시 아쉬운 부분이지만 신사업 매출이 확대되면서 빈 자리를 메웠다.

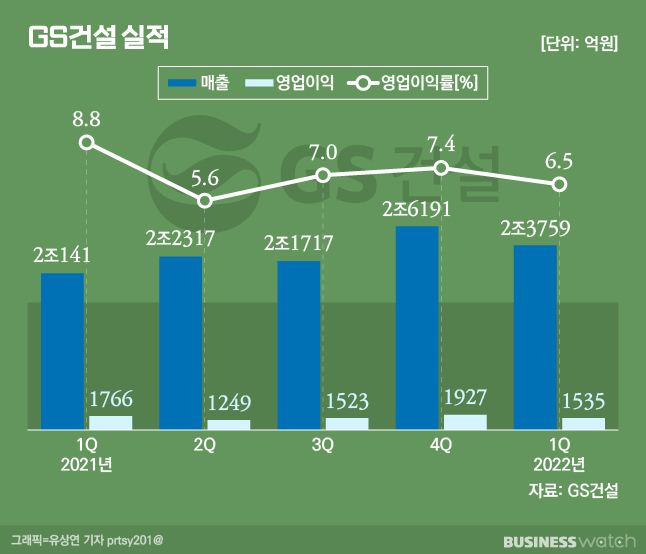

영업이익 아쉽지만…매출은 선방

GS건설의 연결재무제표(잠정) 기준 올해 1분기 매출액은 2조3759억원으로 2조141억원을 기록했던 작년 1분기보다 18% 증가했다. 전 분기 매출액(2조6191억원)보다는 9% 감소했다.

1분기 영업이익은 1535억원으로 전년 동기(1766억원)에 비해 13% 줄었다. 전 분기(1927억원)와 비교하면 20% 감소했다. 영업이익률 역시 6.5%로 작년 1분기 성적(8.8%)에 비해 아쉬움을 남겼다.

1분기 영업이익률이 6%대로 떨어진 건 2018년 12%의 영업이익률을 기록한 뒤 4년 만이다. 이후 2019년 7.4%, 2020년 7%, 2021년 8.8% 등으로 7% 이상을 유지해왔다.

GS건설 관계자는 "지난해 분양가상한제 영향으로 일반분양이 늦어지면서 주택 부문에서 선 착공한 물량이 약 1만 가구에 달한다"며 "일반분양이 진행되면 순차적으로 영업이익에 반영될 것"이라고 말했다.

통상 시공 예정인 현장의 원가를 고려해 영업이익을 산정하는데, 이들 현장의 경우 원가를 결정하기 전 공사에 먼저 착공하면서 도급액 전체를 원가로 계산했다. 이에 따라 이익이 0원으로 측정됐다는 설명이다.

김세련 이베스트투자증권 연구원은 "GS건설처럼 대형건설사가 착공 현장 확대에 따른 예정원가 미산정으로 마진율이 흔들리는 것은 이례적인 일"이라며 "그만큼 착공한 현장이 많다는 반증으로도 볼 수 있지만 건자재 랠리로 인해 건설업계 전반을 아우르는 마진 하방 리스크가 확대되는 구간에서는 달가운 상황은 아니다"고 분석했다.

플랜트 매출도 절반 가까이 감소했다. 올해 1분기 플랜트 매출은 1790억원으로 전년 동기(3480억원)에 비해 48.6%나 쪼그라들었다. 회사측은 플랜트 매출 감소에 대해 "저가수주 등 국내 업체 출혈 경쟁에 끼지 않고 수의계약 등 확실한 사업 위주로 선별수주하고 있기 때문"이라고 설명했다.

건축·주택 매출은 1조7230억원으로 작년 1분기(1조2260원)보다 40.7% 증가했다.

신사업 성장·신규수주 확대 '안도'

신규 수주는 대폭 늘었다. 올해 1분기 수주는 총 3조3910억원으로 작년 1분기(1조3330억원)에 비해 무려 87% 증가했다.

GS건설의 기둥인 건축·주택 부문이 큰 역할을 했다. 지난 1분기 '한강맨션 아파트 재건축(도급액 6224억원)', '불광5구역 재개발(도급액 6291억원)' 등 굵직한 사업을 수주하며 이 부문에서만 2조9380억원을 확보했다.

GS건설이 반전을 노리는 부문은 신사업이다. 폴란드의 '단우드'사와 영국 '엘리먼츠'사 등을 통해 플랜트 부문의 부진을 메우고 있다. 신규 수주 역시 신사업에 집중했다. 이번 1분기 신사업 부문 수주는 단우드(1520억원), 엘리먼츠(680억원) 등 총 2560억원에 달한 반면, 플랜트 부문은 750억원을 수주하는 데 그쳤다.

매출에서도 이같은 성과가 속속 드러나고 있다. 신사업 부문 매출은 작년 1분기 1710억원에서 올해 1분기 1920억원으로 12.3% 증가했다. 매출총이익률도 16%로 전체 이익률(12.7%)을 상회했다. 다만 전년 동기(18.6%)보다는 이익률이 감소했다.

GS건설은 "매출과 수주가 규모면에서 동반 성장하며 안정적인 성장 기반을 유지하고 있다"며 "건축·주택 부문의 경쟁력을 재차 확보하는 동시에 적극적인 신사업 발굴을 통해 미래 성장 동력을 확보해 나갈 것"이라고 말했다.