GS건설의 분기 매출액이 2018년 4분기 이후 처음으로 '3조원'을 넘어섰다. 영업이익 역시 작년에 비해 30% 이상 증가하는 등 견고한 실적을 보였다. 건축·주택 부문이 실적 대부분을 견인했고, 신사업 등의 매출도 성장세다.

신규 수주는 연간 목표의 절반 이상을 달성했다. 다만 해외 플랜트 현장에서 대규모 손실이 발생한 점은 뼈아프다.

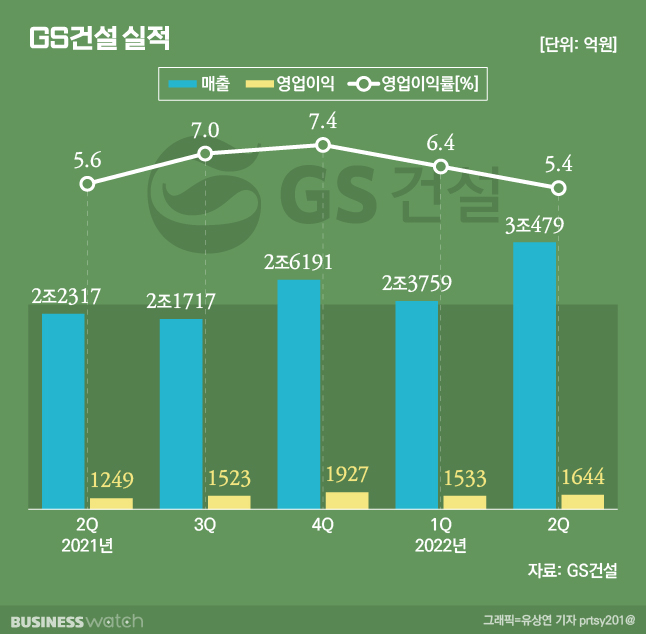

분기 매출 '3조'…영업이익도 '쑥'

연결재무제표(잠정) 기준 GS건설의 2분기 매출액은 3조479억원이다. 작년 2분기(2조2317억원)보다 36.6% 증가했다. 분기 매출액이 3조원을 초과한 건 2018년 4분기(3조2327억원) 이후 3년3개월만이다.

같은 기간 영업이익은 31.2% 증가한 1644억원으로 집계됐다. 다만 시장의 컨센서스(1805억원)보다는 낮은 수준이다. 영업이익률은 5.4%로 작년 2분기(5.6%)보다 소폭 떨어졌다.

신규수주는 3조3910억원으로 상반기 내 총 7조7690억원의 일감을 확보했다. 지난해 상반기보다 61.9% 확대, 연간 목표(14조6420억원)의 53%를 달성했다.

매출액 상승은 GS건설의 간판 사업인 건축·주택 부문이 견인했다. 이 부문 매출은 2조4120억원으로 전체의 79%에 이른다.

지난 3월 자회사 자이에스앤디로부터 인수한 자이C&A의 실적이 반영된 영향이다. 이 회사의 2분기 매출액 5300억원이 GS건설 건축·주택 부문 매출에 연결됐다. 서울 개포 주공4단지, 인천 송도 자체 현장 등 공사 중인 현장의 공정률이 상승한 점도 긍정적이었다.

허윤홍 대표가 이끄는 신사업 부문 또한 성장세다. 2분기 매출액은 4510억원으로 작년 같은 기간(3580억원)보다 26% 상승했다.

강경태 한국투자증권 연구원은 "회사 핵심 사업부인 건축·주택 매출액은 작년 2분기 대비 66.3% 증가했다"며 "자이C&A의 매출액을 제외해도 건축·주택 매출액은 약 1조8800억원으로 전년동기대비 29.7% 증가했다"고 설명했다.

해외 플랜트 계속 꼬이네

플랜트, 에코(에너지·환경) 부문의 매출은 급감했다. 올해 2분기 플랜트 매출은 340억원으로 전년 동기 3040억원의 11% 수준으로 쪼그라들었다. 이라크 카르발라 정유 현장의 공사 미수금 잔액 1757억원(1분기 기준) 중 1000억원을 매출액에서 차감한 영향이다.

이 때문에 원가율이 상승, 매출총이익률이 마이너스를 기록했다. 올해 2분기 –312.2%를 기록한 것.

GS건설은 작년 2분기에도 해외 플랜트 현장의 비용을 대거 처리한 바 있다. 당시 싱가포르 복합개발 현장에서 P-본드콜(계약이행 보증)이 발생하면서 537억원을 지불했다.

플랜트보다는 손실이 적었지만 에코 부문 역시 수익성이 악화했다. 400억원의 운영 손실 충당금이 발생하면서 2분기 매출총이익률이 -72.3%를 기록했다.

플랜트와 에코부분 손실 등으로 GS건설의 2분기 매출총이익은 3390억원으로 전년동기(2880억원) 대비 12.6% 떨어졌다.

배세호 하이투자증권 연구원은 "작년 2분기 싱가폴 본드콜, 플랜트 부문 인력조정 비용 등의 기저효과에도 전년 동기 대비 영업이익 증가폭이 적었다"며 "플랜트 부문 이라크 매출 차감 효과와 에코 부문 비용 반영 등이 주요 원인"이라고 분석했다.

시장에서는 향후 GS건설의 매출 성장세는 이어질 것이란 기대감을 내놓고 있다. 자이C&A 편입 효과과 GS이니마의 오만EPC 등으로 인한 매출 확대를 예상하고 있다.

다만 김세련 이베스트투자증권 연구원은 "건축·주택 부문의 준공정산이익이 제거된 3분기 마진의 경우는 건자재 가격 상승분을 고려시 다소 눈높이를 낮춰야 할 것"이라고 내다봤다.

GS건설 관계자는 "양적 성장보다는 수익성에 기반한 선별 수주와 기존 사업의 경쟁력 강화, 지속적인 신성장 동력 발굴을 통해 지속 가능한 성장을 이뤄갈 것"이라고 말했다.