호반건설은 지난해 외형이 줄어들고 수익성도 나빠졌다. 성장 공식이었던 분양 사업이 부진했다. 원자잿값이 오르고 부동산 경기가 장기 침체한 영향이다.

호반건설은 쉽지 않은 경영 환경에 비용을 감축하는 등 허리띠를 졸라매고 내실을 다졌다. 올해는 분양 물량을 늘려 실적 반등에 나선다. 더불어 건설업계에서 손에 꼽힐 정도로 안정적인 재무구조를 바탕으로 한 사업 확장도 관건이다.

분양 매출 줄자 수익성도 '뚝'

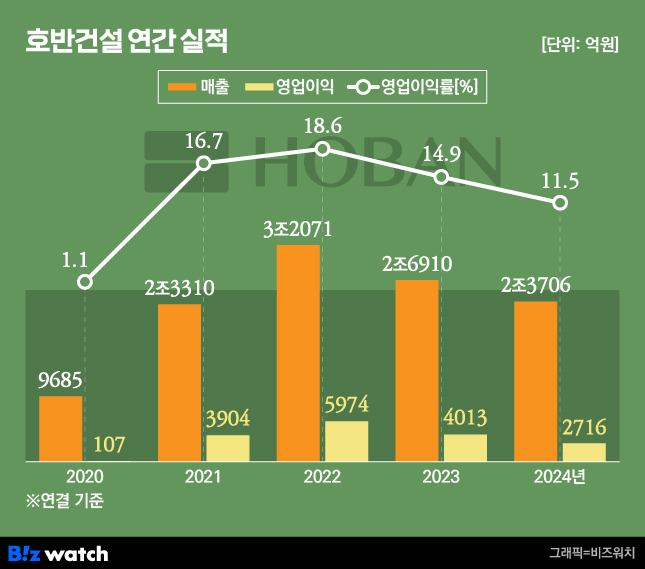

10일 호반건설이 공시한 연결감사보고서에 따르면 이 회사의 연결재무제표 기준 매출액은 2조3706억원, 영업이익은 2716억원이다. 매출액과 영업이익은 각각 전년 대비 11.9%, 32.3% 줄었다.

호반건설의 실적 악화는 회사의 매출과 영업이익을 책임진 분양 매출이 줄어든 탓이다. 지난해 분양 매출은 1조1476억원으로 전년(1조5820억원) 대비 27.5% 감소했다. 대신 공사매출이 9108억원으로 전년(8056억원)과 비교했을 때 13.1% 증가했지만 분양 매출 감소를 상쇄하기에는 부족했다.

분양매출의 감소는 이익률 저하로 이어졌다. 지난해 분양매출의 매출이익률은 23.6%다. 반면 공사매출의 매출이익률은 3.7%다. 분양매출이 줄고 공사매출이 늘면 이익률이 낮아지는 구조다.

호반건설은 광고선전비와 급여 등을 포함한 판매·관리비(판관비)도 줄였지만 수익성을 방어하지 못했다. 호반건설의 지난해 판관비는 전년(1945억원) 대비 19.1% 줄어든 1574억원이다. 그러나 고수익의 분양매출 감소로 영업이익률은 1년 전(14.9%)과 비교했을 때 3.4%포인트 하락한 11.5%를 기록했다.

줄어든 자체사업…쌓은 돈 언제 푸나

호반건설은 분양매출을 책임질 자체사업 물량이 지속적으로 줄고 있다. 지난 2022년 초에 2조5430억원이었던 자체사업 계약액은 그해 말에 2조 871억원으로 줄었고 이듬해 말에는 1조8368억원까지 감소했다. 지난해 말 기준으로는 1조822억원까지 쪼그라들었다.

이에 호반그룹 차원에서도 먹거리 확보에 나서고 있다. 호반산업 계열사인 티에스리빙은 지난 1월 한국토지주택공사(LH)가 공급한 양주회천 주상복합용지(주복1)에 2200억원을 투자해 낙찰자로 선정됐고 계약을 마쳤다. 해당 사업지는 경기도 양주시 회정동에 위치했으며 총면적은 5만4952㎡다. 건폐율 80%, 용적률 400% 이하를 적용해 1712가구가 들어설 예정이다.

호반건설이 외형을 다시 회복하려면 적극적인 택지 매입이나 주택사업 수주 확대가 필요한 시점이다. 특히 호반건설은 연결 기준 지난해 말 부채비율이 53.5%에 불과하다. 1년 전(55.1%)과 비교했을 때 1.6%포인트 낮아졌다.

유동성 자산도 전년(4조571억원) 대비 1.6% 증가한 4조1209억원이다. 현금 및 현금성자산은 9711억원이다. 자본총액은 5조1147억원이다. 이익잉여금이 3조5887억원 쌓인 덕이다. 안정적인 재무구조가 사업 확장을 뒷받침할 수 있다.

일단 호반건설은 분양 물량을 작년보다 늘리려 하고 있다. 호반건설이 지난해 분양한 단지는 3곳이다. 지난해 2월 광주광역시 북구와 광산구에서 각각 '위파크 일곡공원', '광주 봉산공원', 이어 8월에는 제주도에서 '위파크 제주'를 분양했다. 전체 3353가구다. 그러나 광주 2개 단지 시공 지분이 49%, 42.5%인 점을 고려하면 실제 호반건설의 분양 몫은 2300가구 정도로 추정된다.

호반건설 관계자는 "보수적인 경영 기조를 유지하면서 선별 수주를 이어갈 방침"이라면서 "올해 상반기까지는 분양 계획이 없으나 하반기부터 4~5개의 단지에서 5000여가구 공급을 검토 중"이라고 말했다.