#부동산 임대사업을 하는 A사는 '가족기업'이다. 남편 김모씨가 사장, 아내 이모씨가 실장, 딸 김씨가 팀장을 맡고 있다. 김 사장과 이 실장은 각각 40%, 김 팀장은 20%의 지분을 쥔 대주주이기도 하다.

A사 수익의 대부분은 임대료에서 나온다. 임대료 3억원과 보증금관련 이자수익 1억4000만원 등이다. 이밖에 잡수익 등을 포함하면 A사의 1년 수익은 5억원에 가깝다. 하지만 A사는 세금으로 2000만원 가량만을 낸다. 직원의 급여와 복리후생비, 차량유지비 등 영업비용과 배당금, 기부금 등을 빼고 나면 순이익이 1억5000만원을 밑돌기 때문이다.

| ▲ 그래픽: 유상연 기자 prtsy201@ |

'김씨네 A사'의 사례는 가족기업을 통해 세금을 회피하는 전형적인 세테크 방법이다.

자산가들 사이에서는 오래 전부터 쓰여 온 '절세법'이지만 최근 우병우 청와대 민정수석의 탈세 의혹이 불거지면서 이 같은 세테크에도 제동이 걸리는 양상이다. 더불어민주당에서는 이른바 '우병우 방지법' 제정을 통해 탈세 소지가 높은 가족기업에 제재를 가하는 방안을 검토 중이다.

# 가족기업 세테크, 절세+탈세

자산가들을 주요 고객으로 하는 D세무법인의 최 세무사는 "일반 비상장 중소기업 대부분이 가족기업이라고 해도 틀리지 않을 정도로 가족기업은 아주 보편적"이라며 "가족기업은 전 업종에 걸쳐 흔한데, 가족기업을 통한 세테크는 절세라기보다 탈세에 가깝다"고 말했다.

A사가 세금을 덜 내는 방법을 들여다 보면 이 같은 세테크가 어디까지 절세이고, 어디부터 탈세가 될 수 있는지 쉽게 이해할 수 있다.

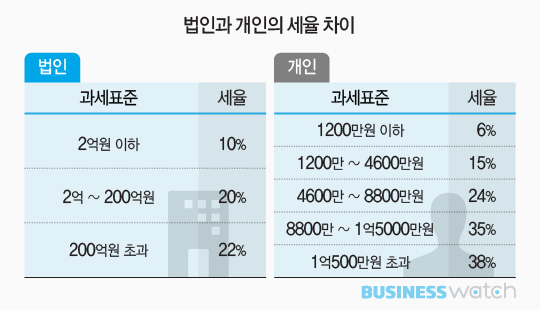

우선 김 사장이 법인으로 전환해 부과 세율을 낮춘 것은 절세 수단으로 볼 수 있다. 세무업계에 따르면 대략 순이익 1억원을 기준으로 이 보다 많으면 법인이, 적으면 개인사업자가 세금상 유리하다.

연 매출 5억원, 순이익 기준 1억5000만~2억원대를 벌어 들이는 김 사장의 경우 법인(A사) 전환을 통해 부과 세율을 최대 28% 포인트(38%→10%)지방세 제외)까지 줄일 수 있다. 순이익이 1억5000만원일 경우 2260만원을 절세할 수 있는 것이다. [3760만원(38%-1940만원(누진공제) →1500만원]

업계에 따르면 순이익 1억원 기준 개인사업자와 법인의 세부담 차이는 대략 1200만원대며, 이익이 2억원으로 늘어날 경우 그 격차가 5000만원 이상으로 벌어진다.

탈세는 김 사장이 이 같은 비용을 더 늘려 잡으려는 욕심으로 일에는 관여하지 않는 가족 구성원까지 임직원으로 앉혀 급여를 줄 때부터 시작된다. 대학 졸업 후 취업 준비를 하는 딸 김씨를 팀장으로 등록해 월급 등을 준 것처럼 회계처리하고 순수익을 줄임으로써 세금을 덜 내는 방식이다.

더욱이 '경영자=주주'인 A사가 임직원에게 얼마만큼의 월급을 지급할지는 전적으로 김 사장 마음에 달려있기 때문에 인건비를 고무줄처럼 마음대로 조정할 수 있다. 이는 직원 복리후생비 등에도 그대로 적용된다.

# 고무줄 비용처리, 감독 한계

이 같은 '고무줄 비용처리'는 여러 비용 과목에서 가능한데 이를 감독당국이 모두 밝혀내기란 불가능에 가깝다. A사가 영업활동을 위해 차를 운행했는지, 대학생 아들에게 내어주고 쓰게 했는지 등을 일일이 조사하기에는 인력·예산 등이 터무니 없이 모자란다.

A사 명의의 법인카드를 김씨네가 개인적인 용도로 사용하더라도 마찬가지다. 집에서 사용하는 TV와 냉장고 등 가전제품을 법인카드로 결제한 뒤 A사의 비용으로 처리해도 잡아내기 어렵다.

최 세무사는 "과세당국이 세무조사를 하더라도 회사 명의로 산 TV가 집에 있는지, 회사 창고에 있는지 등을 다 조사할 수는 없다"며 "제도적으로 잡아내는 데는 현실적으로 한계가 크다"고 설명했다.

이로 인해 접대비 등 일부 비용에 대해서는 인정 한도에 제한이 생기기도 했다. 하지만 대부분 과목에 이를 적용하기에는 부작용이 많다는 설명이다. 업종이나 기업이 처한 개별 환경이 각기 다른데 특정 비용을 얼마만큼 쓰는 것이 적절한지를 제도로 정해두면 경영활동을 침해할 소지가 크기 때문이다.

# 그렇다면…대안은?

이 같은 제도적 맹점으로 인해 가족기업을 통한 탈세는 세무업계에서 암암리에 권장되고 있는 게 현실이다.

최 세무사는 "가족기업은 유학 간 자녀나 직장을 가진 배우자처럼 임직원으로 등록하는데 문제가 있는 경우를 빼고는 가족을 임직원으로 앉혀 비용을 절감하는 것이 가능하기 때문에 탈세에 악용되는 것이 흔하다"면서 "업계에서는 고객 유치 및 관리 차원에서 이 같은 방법을 권하고 있다"고 귀띔했다.

하지만 최근에는 우병우 청와대 민정수석의 탈세 의혹을 계기로 이를 방지하기 위한 입법 움직임이 나타나고 있다.

지난 2일 더불어민주당이 내놓은 2016 세법개정안에는 이른바 '우병우 방지법'이 담겼다. 탈세 목적으로 설립된 기업에 법인세를 15% 더 과세하는 안이다. 이렇게 되면 법인으로 전환 해 법인세율(25~37%)을 적용받는 것이 소득세율(6~38%)을 부과받을 때 보다 오히려 불리할 수 있게 돼 법인 전환의 유인이 크게 줄어든다.

더민주는 이 같은 내용의 법인세 개정안을 정기국회 내에서 추진한다는 방침이다. 더민주 관계자는 "껍데기만 둔 법인에 대해서는 법인격을 부인해 개인사업자로 보고 과세하는 방안 또한 검토중"이라고 덧붙였다.