# 이 기사는 2016년 10월 26일 세무회계 특화 신문 택스워치 2호에 실린 기사입니다.

증여세를 제때 신고 납부하지 않으면 당장은 국세청 세무조사를 받지 않더라도 나중에 문제가 될 수 있다. 국세청이 증여세를 부과할 수 있는 과세 시효(부과제척기간)는 최소 10년이고, 고의로 신고를 누락했다면 15년 후에도 세금을 추징 당할 수 있다. 일단은 세금을 내고 증여하는 게 최선이라는 얘기.

하지만 세금을 내더라도 많이 내고, 적게 내는 차이는 있다. 세법을 어떻게 활용하는가에 따라 절세할 수 있는 틈이 있기 때문이다. 몇가지 절세팁을 소개한다.

하지만 세금을 내더라도 많이 내고, 적게 내는 차이는 있다. 세법을 어떻게 활용하는가에 따라 절세할 수 있는 틈이 있기 때문이다. 몇가지 절세팁을 소개한다.

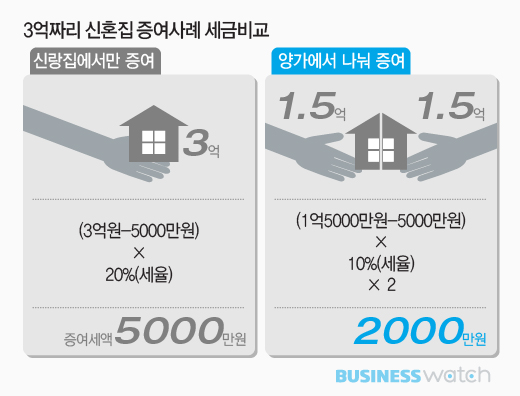

1. 양가에서 나눠주자

단순히 계산해도 전자는 5000만원의 증여세를 한쪽에서 몰아서 내야 하고, 후자는 2000만원의 증여세를 1000만원씩 나눠서 내면 된다. 이 경우 신혼집의 소유권을 부부 공동명의로 하지 않으면 부부간 증여를 추가로 고민해 봐야 하지만, 부부간에는 증여세가 6억원까지 공제된다.

2. 자녀 소득을 파악하자

자녀 소득을 알면 증여세 부담을 예측하고 줄일 수 있다. 직업이나 연령 등에 맞지 않게 고가의 집을 사게 되면, 국세청이 재산 취득자금에 대한 출처조사를 할 수 있는데, 취득자금의 80% 이상을 소명하지 못하면 증여세와 미신고에 대한 가산세까지 추징당하게 된다.

취득자금으로 인정받을 수 있는 금액은 자녀의 근로소득, 사업소득, 이자·배당·기타소득 등 증빙 서류가 있는 소득인데, 이 때 중요한 것은 소득과 지출 규모를 함께 파악해야 한다는 점. 지출한 돈이 많으면 자금출처로 인정받을 금액도 줄어들게 마련이다. 버는 족족 써버렸다면 취득자금 소명에 불리하다.

3. 차용증을 쓰자

증여가 아니라 돈을 빌려주는 방식을 택하면 세금부담을 확실하게 덜 수 있다. 은행에서 돈을 빌리듯 부모와 자녀 사이에도 차용증을 쓰고 매월 이자를 받으면, 증여세를 부담하지 않아도 된다. 다만 이자를 받지 않거나 법에서 정한 이자(4.6%)보다 낮게 받으면 이자를 증여한 것으로 보고 세금을 추징당할 수 있다.

부모 입장에서는 용돈 개념으로 우선 이자를 받고, 나중에시간이 흘러 원금을 증여하더라도 그 사이 집값이 오르게 되면 자녀의 재산이 증가하는 1석2조의 효과를 기대할 수 있다. 빌려주는 기간은 정해져 있지 않다.

4. 할아버지가 증여하자

조부모가 여윳돈이 있다면 조부모가 자금을 보태주는 것도 방법이다. 조부모가 손자에게 곧바로 증여하는 것은 세대생략 증여라고 해서 증여세를 30% 할증해서 더 내게 되는데, 조부모 증여도 부모증여와 마찬가지로 5000만원까지 증여재산을 공제받을 수 있고, 이 범위에서는 할증이 적용되지 않는다.

특히 조부모가 손자에게 미리 증여할 경우 추후 조부모 사망시 상속세 부담을 덜 수 있는 장점이 있다. 상속세는 10년 이내에 사전증여한 재산까지 상속재산에 합산해서 과세하는데, 손자는 당장의 상속인이 아니기 때문에 5년 내에 증여한 재산만 합산해서 계산하는 장점이 있다.