매출이 비슷해도 세금을 많이 내는 기업이 있는가하면 오히려 환급 받는 곳도 있다. 기업의 법인세는 어떻게 산출할까.

국내에 본점을 둔 기업(내국 법인)은 국내외에서 발생하는 모든 소득에 대해 법인세를 납부해야 한다. 외국 법인은 국내에서 발생한 소득에 한해 법인세를 낸다. 비영리법인은 수익사업에서 발생한 소득에 대해서만 납부한다.

예컨대 삼성전자는 내국 법인이기 때문에 국내외에서 발생하는 모든 소득에 대해 법인세를 내야 하지만 애플은 한국지사에서 발생하는 소득에 대해서만 법인세를 내는 식이다.

| ▲ 그래픽 : 변혜준 기자/jjun009@ |

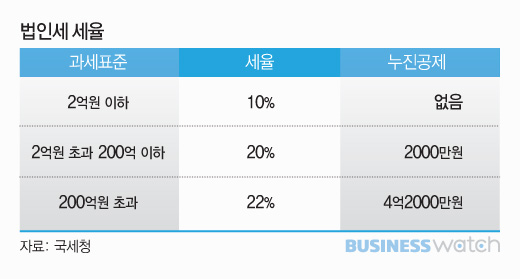

세율은 법인의 영업이익과 영업외이익을 합산한 소득에서 소득공제분을 뺀 과세표준이 2억원 이하인 경우 10%, 2억원 초과 200억원 이하 20%, 200억원 초과 22%가 적용된다.

2억원 초과 200억원 이하인 경우 2000만원, 200억원을 초과할 경우 4억2000만원이 누진공제된다. 예컨대 과세표준이 25억원인 법인은 20%의 세율을 적용하고 누진공제액을 뺀 4억8000만원을 낸다. 소득이 250억원이라면 납부세액은 50억8000만원이다.

신고기한은 결산일로부터 3개월이 지난달의 말일까지다. 12월 결산법인은 3월 31일, 3월 결산법인은 6월 30일, 6월 결산법인은 9월 30일, 9월 결산법인은 12월 31일까지 신고하면 된다.

세금을 줄일 수 있는 방법으로는 소득공제와 세액공제 등이 있다.

소득공제는 과세표준을 산정하기 전 소득에서 일정 금액을 빼주는 것으로 사회적기업으로 인증 받거나 장애인 표준사업장으로 인정 받으면 3년간 소득의 100%, 이후 2년간 50%를 감면해준다.

세액공제는 소득에 따라 정해진 세액에서 일정 금액을 빼주는 것으로 안전설비투자시 3~7%까지 공제되고 연구개발비는 2~20%, 시설투자는 1~10%의 세액이 공제된다.

본사(공장)를 지방으로 이전할 경우 최초 소득이 발생한 과세연도로부터 6년간 100%, 이후 3년간 50% 세액이 감면된다. 매년 법인세 100억원을 내는 기업이 지방으로 이전할 경우 6년간 600억원, 이후 3년간 300억원을 절감할 수 있다.