세무전문가들은 다양한 절세비법을 알고 있지만 그중에서 가장 확실한 절세방법은 세금을 제때 정직하게 내는 일이라고 입을 모읍니다. 모든 세금에는 신고하고 납부하는 기한이 정해져 있는데 이 기한을 넘기면 어김없이 가산세라는 페널티를 주고 있기 때문이죠.

기한 내에 세금을 냈다면 혹시 좀 더 낸 세금도 수정해서 다시 환급 받을 수 있지만 기한을 놓치면 내야할 세금보다 더 내는 불상사가 발생하는 것이죠. 여기에 과세당국을 속이거나 탈세하려는 의도가 있다면 불성실한 납세에 대한 가산세까지 추가됩니다.

| ▲ 그래픽/변혜준 기자 jjun009@ |

◇ 안 하고 적게 하고 속이면 `가산세`

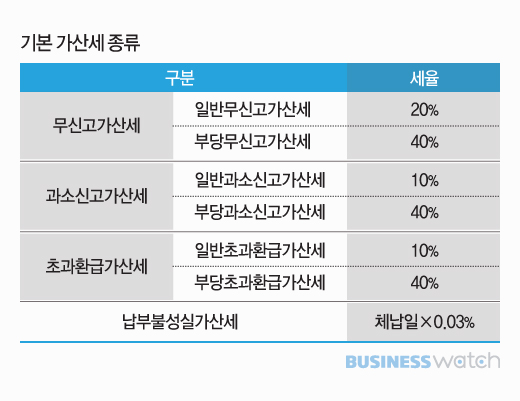

가산세는 모든 세금에 붙는 가산세와 각 세목별로 적용되는 가산세로 구분할 수 있는데요. 우선 공통된 기본 가산세는 무신고가산세, 과소신고가산세, 불성실가산세 등이 있습니다. 이름 그대로 신고를 안하거나 적게 하거나 불성실하게 한 경우에 부과되는 가산세죠.

무신고가산세는 다시 일반무신고가산세와 부당무신고가산세로 나뉘는데요. 단순히 신고기한을 놓치면 20%의 일반무신고가산세를 물지만 소득이나 재산을 숨기는 등 부당한 방법으로 신고를 하지 않았다면 40%의 부당무신고가산세를 내야 합니다. 예를 들어 제때 정상적으로 신고했다면 100만원만 내면되지만 신고를 '못'했다면 120만원, 신고를 '안'했다면 140만원을 내야합니다.

실제보다 덜 신고하는 과소신고에 대한 가산세 역시 일반과소신고가산세와 부당과소신고가산세로 나뉩니다. 착오로 인해 실제 내야할 세금보다 적게 신고하면 적게낸 세액의 10%를 일반과소신고가산세로 부과하지만 고의적으로 적게 신고했다면 40%의 부당신고가산세를 부담해야 합니다.

세금을 내야할 것보다 많이 신고납부한 경우에는 추후 환급신고를 해서 돌려 받을 수 있는데요. 이 때 더 실제보다 더 돌려 받으면 초과환급가산세를 물어야 합니다. 마찬가지로 실수로 초과환급을 받았다면 10%의 일반초과환급가산세를 물지만 고의적으로 초과환급을 받은 경우는 40%의 부당초과환급가산세를 물게 됩니다.

세금은 신고만 하는게 아니라 내야 하죠. 납부기한 내에 납부를 하지 않으면 납부불성실가산세로 1일당 0.03%를 곱해서 내야 합니다.

◇ 사업자는 지급명세서 안 내도 가산세

개인사업자나 법인사업자는 이자·배당·근로·퇴직·연금·기타소득을 직원이나 거래처 등에 지급한 사실이 있는 경우 지급명세서를 국세청에 제출해야 하는데요. 이 지급명세서를 제출하지 않아도 가산세를 뭅니다.

지급액의 2%를 '지급명세서 보고불성실가산세'로 물리는데 보고기한이 지난 후 3개월 이내에 지급명세서를 제출하면 가산세를 1%로 낮춰줍니다.

공급하는 사업자와 공급 받는 사업자간에는 거래사실을 확인하기 위해 계산서를 주고받도록 돼 있습니다. 이 계산서를 발급하지 않은 사업자에게도 계산서불성실가산세를 부과하죠.

계산서에는 사업자등록번호, 이름, 공급가액, 작성날짜 등이 기록돼 있어야 하는데요. 이러한 필요 기재사항을 누락하거나 다르게 적은 경우, 그리고 매입·매출합계를 빠뜨린 경우 등에 대해서는 공급가액의 1%를 계산서불성실가산세로 내야 합니다. 아예 계산서 발급을 하지 않거나 허위계산서를 발급하는 경우에는 2%를 계산서불성실가산세로 냅니다.

사업자들은 재화나 용역을 공급받고 그 대가를 지불하면 거래 증빙 서류로 세금계산서나 계산서, 신용카드매출전표, 현금영수증 등 세법상 '적격증빙'이라는 증거를 갖고 있어야 합니다. 적격증빙은 5년 동안 보관해야 할 의무가 있는데 적격증빙이 없으면 증빙이 없는 수취금액의 2%를 증빙불비가산세로 물어야 합니다.