한국의 연금체계는 국민연금, 퇴직연금, 개인연금(연금저축계좌 및 연금보험) 등 ‘3층 연금’ 구조입니다. 국가가 1층 연금(국민연금)을 통해 기본적인 생활을 보장하고, 기업이 2층 연금(퇴직연금)을 통해 안정적인 노후를 제공합니다. 개인은 3층 연금(자기보장)을 통해 보다 여유로운 생활을 준비하는데요. 연금수령액이 늘어나면 세금 이슈가 생기기 때문에 미리 대비해야 합니다. 연금을 운용할 때 절세하는 방법을 알아봅니다. [편집자]

| ▲ 그래픽 : 변혜준 기자/jjun009@ |

연금에도 세금이 붙는다는 사실 알고 계셨나요. 은퇴 후에는 지속적인 현금흐름을 만들기 어렵기 때문에 절세가 중요할 수밖에 없죠.

정부는 노후생활 안전망을 위해 연금에 세제혜택을 풍성하게 주고 있는데요. 부을 때는 세액·소득공제로 혜택을 볼 수 있고, 받을 때는 낮은 세율의 연금소득세로 이득을 볼 수 있습니다.

◇ 10년 이상 나눠 받아야 절세

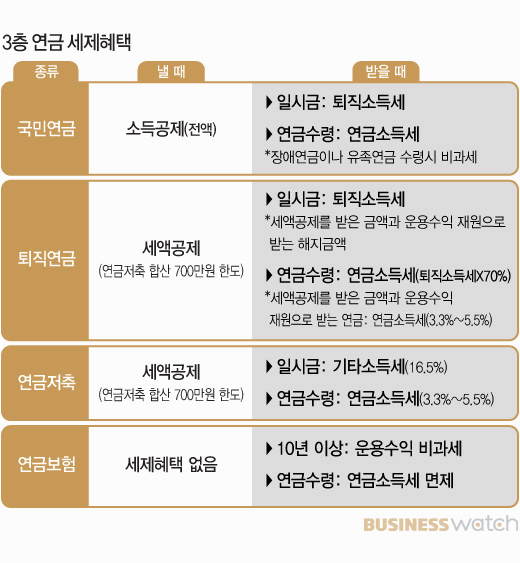

연금을 부을 때 어떤 세제혜택이 있는지 먼저 알아보겠습니다. 국민연금은 직장가입자의 경우 매월 급여의 4.5%씩 원천징수되며 개인사업자 등 지역가입자는 소득의 9%를 내는데 납입액 전액이 소득공제됩니다.

연금저축과 개인형 퇴직연금(연간 납입한도 1800만원)은 모두 5년 이상 가입하면 납입액을 55세부터 10년이상 연금으로 수령할 수 있는 절세상품이죠. 연금저축과 개인형 퇴직연금(IRP) 납입액을 합산해 연간 700만원 한도 내에서 총급여가 5500만원 이하인 가입자는 16.5%(115만5000원), 5500만원 초과인 가입자는 13.2%(92만4000원)를 세액공제 받을 수 있습니다.

연금을 탈 때 받는 세제혜택은 어떨까요. 모든 연금제도는 적립액을 일시금으로 받으면 연금으로 나눠 받을 때보다 세금을 많이 내야 합니다. 따라서 10년 이상 연금으로 나눠받는 게 절세하는 방법입니다.

국민연금은 연금으로 받으면 연금소득세(3.3%~5.5%)가 부과되지만 일시금으로 수령하면 퇴직소득세(최대 28.6%)가 부과됩니다. 단 장애연금이나 유족연금 수령은 비과세됩니다.

IRP와 연금저축에 개인이 납입한 금액을 연금으로 나눠 받으면 원리금에는 연금소득세(연금수령 연령에 따라 3.3%~5.5%)가 과세됩니다. 물론 납입시 세액공제 받은 금액에 대해서만 연금소득세가 부과되죠. 반면 일시금으로 받으면 원리금 총액에 대해 기타소득세(16.5%)가 매겨집니다. IRP 납입액 중 퇴직금(직장)의 경우, 연금으로 받으면 퇴직소득세의 70%만 부과되는 반면 일시금으로 받으면 퇴직소득세 전부를 내야 합니다.

연금보험은 납입시 세제혜택이 없는 대신 10년 이상 유지하면 운용수익을 비과세하고 연금 수령시 연금소득세가 면제됩니다.

| ▲ 그래픽 : 변혜준 기자/jjun009@ |

◇ 연금저축+IRP 수령액 1200만원 안 넘어야 절세

IRP와 연금저축의 연간 수령액을 합산해 1200만원을 초과하면 종합소득세 과세 대상이 되는데요. 연금소득세율은 3.3%~5.5%이지만 종합소득세율은 6%에서 42%에 이릅니다. (종합소득세 과세대상은 1200만원을 초과한 금액이 아닌 전체 금액)

특히 연금 수령기간을 짧게 설정할수록 수령액이 높아지기 때문에 주의해야 합니다. 예컨대 20년간 연금저축에 매월 45만~50만원을 납입하고 이듬해부터 10년간 연금을 수령하기로 했다면 매월 약 100만원을 연금으로 수령하게 됩니다.

이럴 때는 절세를 위해 연금 수령기간을 늘리는 방안을 생각해볼 수 있습니다. 삼성생명 은퇴연구소는 “연간 1200만원 이하로 연금 수령액을 줄이면 종합소득세 과세 대상에서 제외돼 연금소득세만 내면 된다”고 밝혔습니다.

연금보험을 활용하는 것도 절세 방법입니다. 연금에 가입할 때부터 연금저축과 퇴직연금 수령액을 합쳐 연간 1200만원 넘지 않도록 설계하고, 나머지 연금은 종합소득세 과세대상이 아닌 연금보험에 납입하는 겁니다.

주현담 한화생명 효제지점장은 “개인연금 중 연금저축이 아닌 연금보험의 수령액은 종합소득세 과세대상이 아니다. 따라서 연금 수령액을 늘리되 절세하고 싶다면 연금저축과 IRP로 1200만원까지 받도록 설정하고 나머지는 연금보험을 활용하면 된다”고 말했습니다.

한편 가입한 연금 종류와 납입액, 예상 연금수령액은 금융감독원이 만든 통합연금포털(https://100lifeplan.fss.or.kr/main/main.do)에서 확인할 수 있습니다.