보유 주택을 전월세 등 임대로 주고 있지만 임대사업자로 등록하지 않으면 어떻게 될까요.

집값이 오르지 않는다면 문제될 게 없겠지만 오른다면 집을 팔 때 양도차익에 대한 세금에서 큰 차이가 생길 수 있습니다. 세법에서는 임대주택으로 등록된 경우에만 양도소득세 감면 혜택을 주거든요.

실제로 임대주택 등록과 미등록의 차이가 얼마나 큰지 가상의 사례를 들어 비교해 보겠습니다.

A씨는 경기도 고양시 일산동구에 있는 65㎡ 아파트에 거주하면서 거주주택 외에 서울 서대문구에 83㎡ 아파트도 임대용으로 보유하고 있습니다. 서대문구 아파트는 현재 보증금 1억원에 월세 60만원을 받고 있죠. 1세대 2주택자로 1채는 주거용, 1채는 임대용인 셈입니다.

A씨는 일산 아파트를 2010년에 2억5000만원에 매입했고, 서대문구 아파트는 2016년에 4억원에 매입했습니다. 2018년 4월 현재 A씨는 임대사업자 등록을 하지 않은 상태인데요. 지금 당장 임대사업자로 등록하는 경우와 계속해서 미등록으로 남는 경우를 비교해 보겠습니다.

우선 일산 아파트는 A씨가 거주하고 있는 집이기 때문에 임대사업등록 여부를 따지는 문제에서는 제외하고 판단하겠습니다.

월세를 받고 있는 서대문구 아파트의 경우 2018년 4월 현재 이미 2016년보다 1억5000만원(37.5%)이나 오른 5억5000만원으로 실거래가격이 올라 있는데요. 앞으로 8년 뒤인 2026년에는 이보다 약 26%(최근 10년간 서울 서대문구 아파트값 누적상승률) 높은 7억원까지 오른다고 가정하겠습니다.

◇ 임대사업 등록을 하지 않은 경우

A씨가 보유한 주택 2채는 모두 조정지역에 위치해 있습니다. 당연히 A씨의 주택은 양도소득세 중과대상이고요. 장기보유특별공제도 받지 못합니다.

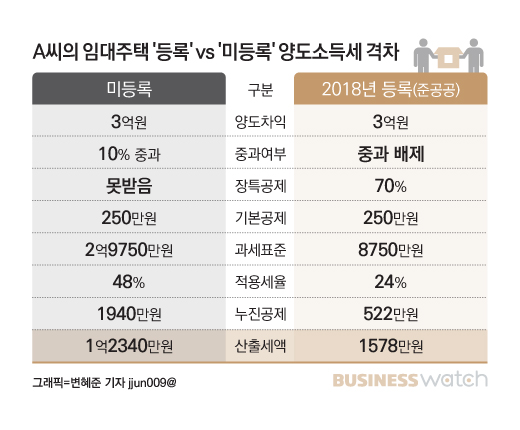

그렇다면 A씨가 서대문구 아파트를 임대사업자로 등록하지 않고 계속 보유하다가 8년 뒤인 2026년에 매도한다고 가정해 보겠습니다. 양도차익은 3억원인데요. 필요경비 등이 없다고 전제하면 공제 받을 수 있는 항목이 사실상 하나도 없습니다. 양도소득 기본공제 250만원이 전부죠.

양도소득 3억원의 양도소득세율은 38%이지만 다주택자의 조정지역 내 주택은 양도세율 10%포인트를 가중하게 돼 있기 때문에 48%의 세율로 양도세를 계산해야 합니다. 매입한 지 10년이 지났지만 장기보유특별공제도 받지 못하죠.

A씨가 서대문구 아파트를 임대사업 미등록 상태에서 2026년에 팔면 1억2340만원의 양도소득세를 납부해야 합니다. *[(양도차익 3억원-기본공제 250만원)×세율 48%]-누진공제 1940만원=1억2340만원

◇ 준공공임대사업자로 등록한 경우

A씨가 8년간 의무 임대기간을 갖는 준공공임대사업자로 등록한다면 계산이 완전히 달라집니다.

임대사업자로 등록함과 동시에 임대사업을 하고 있는 서대문구 아파트는 조정지역이지만 양도소득세 10% 중과를 피하게 되고요. 장기보유특별공제도 준공공임대에 따른 추가공제로 70%(현행 50%에서 2019년 이후 70%로 확대)를 공제 받을 수 있게 됩니다. 과세표준이 되는 양도소득이 확 줄어들어 세율도 훨씬 낮은 24%가 적용됩니다.

임대사업 등록과 함께 서대문구 아파트가 주택 수 계산에서 빠지기 때문에 A씨는 1세대 1주택자가 되기도 하는데요. 덕분에 서대문구 아파트 세제혜택과 별개로 본인이 거주하고 있는 일산 아파트의 경우 언제 팔아도 양도소득세 비과세 혜택을 받을 수 있는 상황이 됩니다.

A씨가 4월 중 준공공임대사업자로 등록한 후 서대문구 아파트를 2026년에 판다고 가정하면 양도소득세는 1578만원이 나옵니다. *[양도차익 3억원-(3억원×장기보유특별공제 70%)-기본공제 250만원]×24%-누진공제 522만원=1578만원

임대사업 등록을 하지 않은 경우에 비해 1억762만원을 절세하는 건데요. 준공공임대사업자의 경우 재산세 50%(85㎡ 이하) 감면 혜택과 임대소득세 75% 감면 혜택(연 2000만원 이하는 별도과세에 필요경비율 70% 적용))까지 적용되니까 시간이 흐를수록 격차는 더 커진다고 봐야겠죠.

준공공임대로 10년을 임대하는 경우 양도소득세를 전액(100%) 면제해 주는 제도도 있는데요. 주택을 매입한 뒤 3개월 이내에 준공공임대로 등록을 한 경우에만 주는 혜택이어서 2016년에 매입한 A씨는 해당되지 않습니다. A씨가 서대문구 임대주택을 올해 2월 이후에 매입했다면 10년 뒤 양도세 전액을 내지 않아도 되겠죠.