한샘과 현대리바트의 올해 1분기 성적표가 엇갈렸다. 한샘은 외형 축소에도 불구, 수익성 개선에 성공했다. 다만 현대리바트는 매출과 영업이익이 동반 하락했다. 업계에서는 당분간 부동산 경기 침체가 이어질 가능성이 큰 만큼 양사가 사업 구조 다각화를 통해 새로운 성장 동력을 확보하는 데 집중할 것으로 보고 있다.희비 갈렸네

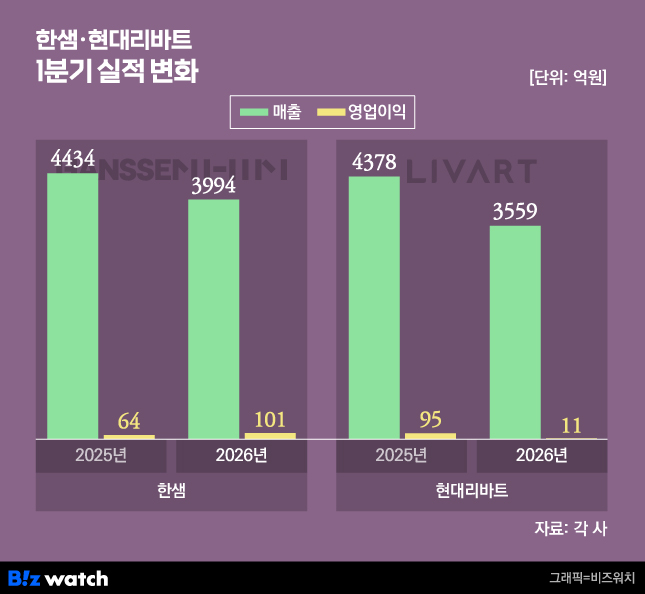

한샘은 올해 1분기 연결 기준 매출 3994억원을 기록했다. 전년 대비 9.9% 감소한 수치다. 같은 기간 현대리바트의 매출 역시 3559억원으로 18.7% 줄었다. 건설 경기 악화와 신규 아파트 입주 물량 감소가 양사의 외형 축소에 직접적인 영향을 미쳤다는 분석이다.

매출 감소 흐름은 공통적이었지만 수익성에서는 차이를 보였다. 한샘의 1분기 영업이익은 지난해 64억원에서 올해 101억원으로 56.4% 증가했다. 반면 현대리바트는 영업이익이 88.9% 급감한 10억원을 기록하는 데 그쳤다. 가구업계 1위와 2위를 다투는 기업 간 실적 흐름이 극명하게 갈린 셈이다.

업계는 B2C(소비자 직접 판매) 사업이 실적을 가른 원인으로 보고 있다. 한샘의 주력인 리하우스 사업은 1분기 매출과 영업이익이 각각 13.2%, 19.5% 증가했다. 대규모 프로모션인 '쌤페스타'를 중심으로 부엌과 욕실, 수납 등 핵심 카테고리 판매가 확대되면서 원가율 개선과 수익성 확대가 동시에 이뤄졌다는 게 한샘 측의 설명이다.

반면 현대리바트는 건설 경기 침체 영향을 직격탄으로 받았다. 전체 매출의 절반 이상이 B2B(기업 간 거래) 부문에서 발생하는 구조이기 때문이다. 실제로 현대리바트의 올해 1분기 B2B 가구 매출은 1156억원으로 전년 동기와 비교했을 때 26.5% 감소했다. 특히 신규 주택 입주 물량 감소 영향으로 빌트인 가구 사업 매출은 28% 줄었다.불황 이어진다

업계에서는 당분간 가구 업황 반등 가능성이 제한적일 것으로 보고 있다. 고금리 기조와 부동산 경기 둔화, 정부 규제 영향 등으로 단기간 내 뚜렷한 턴어라운드 계기를 기대하기 어렵다는 평가다. 여기에 플랫폼 기업들이 중저가 가구 시장에서 영향력을 확대하고 있는 점도 기존 가구업체들에게는 부담 요인으로 꼽힌다.

이에 따라 양사는 B2B 사업 재정비를 통한 전문성 강화에 주력할 전망이다. 먼저 한샘은 최근 '이머전' 시리즈를 앞세워 오피스 가구 시장 공략에 속도를 내고 있다. '내 집 같은 오피스'를 구현하는 것이 핵심이다. 이를 위해 주거용 가구에서 검증된 디자인과 편안함을 사무 공간으로 이식, 유연하고 안락한 업무 환경을 조성하는 데 초점을 맞추고 있다.

현대리바트는 신규 B2B 프로젝트 수주 확대에 집중할 계획이다. 앞서 현대리바트는 지난 2월 1141억원 규모의 이라크 해수공급시설(CSSP) 가설공사 사업을 수주한 바 있다. 이와 함께 디자인 특화 사무용 가구 '이모션'과 기존 '오아' 시리즈를 앞세워 오피스 가구 공략, 숙박과 관광 등 호스피탈리티 분야에서 전반적인 인테리어 종합 서비스를 공급하는 FF&E 사업을 확대할 예정이다.

실적 안정성을 높이기 위해 B2C 유통망의 체질 개선도 병행할 계획이다. 부진한 리빙 점포를 축소하는 대신 집테리어 중심의 우량 유통망을 집중 육성하는 것이 골자다. 이를 위해 현대리바트는 올해 집테리어 점포 수를 기존 260개에서 300개까지 늘릴 생각이다. 또 전부문에 걸쳐 원가 개선과 관리 고도화도 이어가겠다는 설명이다.

업계 관계자는 "건설 경기 회복 시점이 불투명한 상황에서 가구업체들의 사업 포트폴리오 재편이 더욱 빨라질 것"이라며 "B2C 경쟁력과 오피스·상업용 가구 확대 여부가 향후 실적을 좌우할 가능성이 크다"고 말했다.