카카오 금융계열사들에게 날개가 달리는 모습이다. 나란히 기업공개(IPO)에 나선 카카오페이와 카카오뱅크가 상장 이전부터 대형 금융지주사 시가총액에 넘어설 것이란 기대가 나오면서다.

전통적인 잣대에 비춰볼 땐 고평가 논란이 나오지만 디지털 금융 환경에 가장 적합해 막대한 기업가치가 충분히 합당하다는 것으로 평가도 만만치 않다. 게다가 카카오페이와 카카오뱅크 모두 올 하반기 각 업권의 핵심 사업에서도 순항을 지속할 것이란 전망이다.

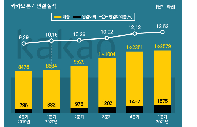

◇ 단 '두 개' 계열사로 주요 금융지주 시총 넘봐

27일 금융권에 따르면 카카오의 금융계열사인 카카오페이와 카카오뱅크는 최근 한국거래소에 상장예비심사청구를 내고 기업공개(IPO)를 위한 본격적인 작업에 착수했다.

현재 금융권에서는 카카오페이는 상장 후 시가총액이 10조원, 카카오뱅크의 시가총액은 20조원을 넘어설 것으로 관측하고 있다.

주목할 점은 국내 주요 금융지주들의 시가총액을 카카오는 단 두 개의 계열사 만으로 뛰어넘는 다는 점이다. 이날 기준 주요 금융지주들의 시가총액을 살펴보면 KB금융지주 23조원, 신한금융지주 20조원, 하나금융지주 13조원, 우리금융지주 7조6560억원 등이다.

이를 두고 금융권에서는 카카오뱅크와 카카오페이의 기업가치가 다소 과대평가된 측면이 있다는 분석과 함께 현재 금융환경이 고려된 가치평가라는 상충되는 의견이 나오고 있다.

◇ 카뱅‧페이 과대평가 주장의 이유

일단 카카오뱅크만 하더라도 주요 금융지주 산하 은행에 비해 고객 수는 비슷하지만 규모면에서는 절대적으로 밀린다.

지난해 말 기준 카카오뱅크의 여신 규모는 20조3000억원, 수신 규모는 23조5000억원이다. 카카오뱅크가 리테일 금융만 취급하고 있다는 점을 고려하면 여‧수신 규모는 4대은행의 6분의 1수준이다.

카카오페이 역시 결제, 송금 등 이익을 많이 내지 못하는 사업을 주력으로 하고 있어 지난해까지 손실이 이어지고 있다. 카카오페이의 지난해 손실은 250억원이다.

금융권 관계자는 "카카오뱅크와 카카오페이의 현재 재무 상황을 보면 기업가치가 다소 과대 평가된 측면이 있다고 보여진다"고 설명했다.

◇ 무시할 수 없는 디지털 금융 환경

그럼에도 불구하고 업계가 카카오 두 금융 계열사의 기업가치를 높게 보고있는 것은 현재의 금융환경과 밀접하다는 점이다. 카카오뱅크와 카카오페이는 비대면에 특화된 금융서비스를 제공하면서 전통적인 금융사보다 더욱 많은 고객을 보유하고 있다.

지난해 말 기준 카카오뱅크의 MAU(월간 활성화 이용자 수) 1330만명이 넘는다. 이는 KB국민은행(800만명), 신한은행(700만명)보다 많은 숫자이면서 은행 모바일뱅킹 중 가장 많은 수준이다.

카카오페이의 지난해 누적 거래액은 67조원에 달한다. 지난해 말 기준 국내 간편결제 서비스 이용금액이 약 164조원 가량으로 추정된다는 점을 고려하면, 카카오페이의 시장 점유율은 약 50%이상인 셈이다.

금융지주 한 관계자는 "카카오뱅크와 카카오페이는 향후 금융환경에 가장 적합한 플랫폼 비즈니스 모델을 갖추고 있다"며 "이 같은 점이 두 회사의 가치를 높여주는 요인이 됐다고 보고 있다"고 설명했다.

◇ 카뱅‧페이, 미래도 밝다

더욱 주목할 점은 카카오뱅크와 카카오페이의 단기적인 성장 가능성이다. 카카오뱅크는 올 한해 중‧저신용자들을 대상으로 하는 중금리 대출 시장에 주력하겠다고 밝혔다.

중금리 대출 시장은 그동안 리스크에 비해 수익성이 떨어진다는 지적이 많았지만, 저금리 기조의 장기화와 꾸준히 늘어나고 있는 대출 수요 등으로 최근 주목도가 더욱 커졌다.

게다가 중금리 대출은 기존 대출 보다 높은 이자수익을 기대할 수 있어 은행의 핵심 수익성 지표인 NIM(순이자마진) 상승까지 기대할 수 있다.

은행 관계자는 "최근 다양한 데이터를 활용할 수 있게 되면서 기존의 금융정보와 비금융정보를 결합한 신용평가모형 구현이 가능해졌다"며 "이에 따라 중금리 대출의 리스크가 대폭 줄어들 것으로 전망되고 있다"고 설명했다.

이어 "카카오뱅크는 가계대출 부분에서 최근 몇 년 사이 폭발적인 성장을 보여줬는데 출시하는 중금리 대출 상품 역시 많은 수요가 몰릴 것으로 보인다”며 “궁극적으로는 은행의 순익 상승을 견인할 수 있을 것으로 보인다"고 말했다.

카카오페이의 경우 숙원사업인 마이데이터 라이선스를 획득할 가능성이 커졌다. 최근 금융위원회는 그간 보류됐던 카카오페이의 마이데이터 산업 허가 심사를 재개할 방침인 것으로 확인됐다.

카카오페이가 마이데이터 산업 라이선스를 획득하면 금융상품 중개, 자산관리 서비스 등을 제공할 수 있게 된다. 자연스럽게 이를 바탕으로 중개 수수료 등의 순익도 증가할 가능성이 크다.

게다가 올 하반기에는 카카오페이를 중심으로 디지털 손해보험사를 설립하면서 사업 포트폴리오를 확대할 것으로 관측된다.