해지환급금이 10%가 안 되는 무해지환급금보험(무해지보험)이 사실상 퇴출 수순을 밟을 것으로 보인다.

무해지보험은 보험계약을 해지할 때 지급하는 해지환급금이 아예 없거나 적은 대신 저렴한 보험료를 장점을 내세운 상품이다.

하지만 실제로 보험을 해지하는 고객이 당초 추정치를 밑돌면서 오히려 일반 보험상품보다 보험료가 더 비싼 사례가 많아지자 금융감독원이 조치에 나섰다.

19일 보험업계에 따르면 금감원은 최근 각 보험사에 해지환급금이 지나치게 적은 무해지보험은 보험업법 위반 소지가 있다는 내용의 공문을 보냈다.

보험료가 저렴하다는 장점을 내세운 무해지보험의 보험료가 일반 상품보다 오히려 더 비싼 사례들이 나오고 있어서다. 금감원은 이에 따라 당국 직권으로 필요한 지침을 제시하는 감독행정작용 조치에 나설 예정이다.

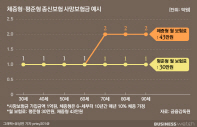

무해지보험은 일반 표준형 상품과 비교해 20~30% 저렴한 보험료로 같은 보장을 받을 수 있도록 설계한 상품이다. 고객이 보험을 해지하면 환급금을 돌려받게 되는데, 무해지보험은 표준형과 달리 환급금이 아예 없거나 적다.

금감원이 이번에 조치에 나선 이유는 해지환급금이 적을수록 해지율이 낮아진다는 분석에 따른 것이다. 실제로 무해지보험은 이제까지 낸 보험료 대비 돌려받을 수 있는 해지환급금이 별로 없다 보니 계약자들 입장에서 보험을 해지할 이유가 상대적으로 적다.

문제는 보험사들이 일정 수준의 보험계약 해지를 전제로 무해지보험 구조를 설계했다는 데 있다. 가령 해지율이 5%라고 하면 이때 아낄 수 있는 해지환급금 규모를 추정해 그만큼 보험료를 낮춰줬다는 얘기다.

최종 해지율이 예상 해지율보다 낮으면 보험사가 쌓아야 할 책임준비금 부담이 늘어난다. 그러면 재무적 부담이 커지면서 보험료를 높일 수밖에 없다. 실제로 일부에선 무해지보험의 보험료가 표준형 상품보다 오히려 더 비싼 사례들이 많아지면서 고객들이 그 부담을 고스란히 떠안고 있다.

1980년대 캐나다에서도 보험사들이 최종 해지율을 1~4% 수준으로 가정하고 무(저)해지보험을 판매했는데 실제 해지율은 1~2%대에 그치면서 문제가 된 적이 있다.

금감원이 보험상품을 출시할 때 보험계약자에게 불리하게 내용이 바뀌어서는 안된다는 보험업법 위반을 거론하면서 행정조치에 나선 이유도 여기에 있다.

이에 따라 일부 무해지보험은 퇴출 수순을 밟을 전망이다. 금감원이 구체적인 지침을 내린 건 아니지만 해지환급금이 표준형 대비 10%를 밑도는 무해지상품이 주된 대상이 될 것으로 업계는 보고 있다.

과거에도 비슷한 일이 있었다. 보험사들이 보험료 납입이 끝난 무해지보험에 대해 표준형과 비슷하거나 오히려 더 많은 해지환급금을 지급하면서 문제가 된 적이 있다.

일부 영업조직에서 이 사실을 악용해 무해지보험을 마치 고금리 저축성 상품처럼 판매하자 금융당국이 감독규정을 바꿔 환급률을 낮추도록 조치했고, 그러자 보험사들은 아예 해당 상품 판매를 중단한 사례가 있다.