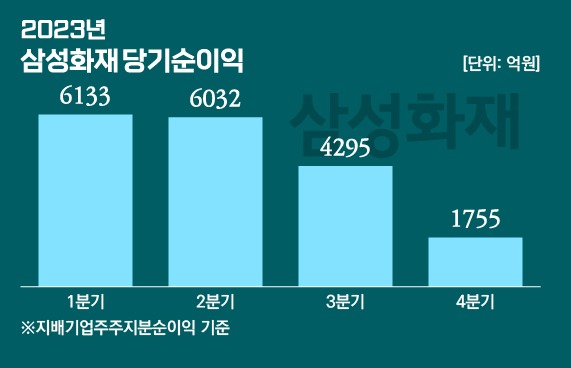

지난해 국내 보험사들이 13조원이 넘는 당기순이익을 거뒀다. 새 회계제도(IFRS9·IFRS17) 도입에 따른 효과가 상당했다는 분석이 나온다.

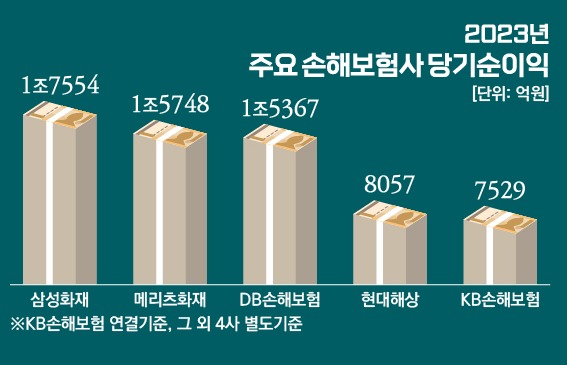

26일 금융감독원은 '2023년 보험사 경영실적'을 발표, 지난해 보험사 53곳(생명보험사 22곳, 손해보험사 31곳)의 당기순이익이 13조3578억원으로 집계됐다고 밝혔다. 전년 대비 4조1783억원(45.5%) 급증한 수치다. 생보사는 5조952억원으로 37.6%, 손보사는 8조2626억원으로 50.9% 각각 늘었다.

보험사 순이익은 크게 '보험손익'과 '투자손익' 두 축으로 나뉜다. 지난해 보험사들의 보험손익이 13조1961억원으로 전년 대비 이익 전환한 가운데, 투자손익은 4조3097억원으로 전년 대비 86.6% 감소했다. 기존 회계제도에서는 본업인 보험손익에서 발생한 적자를, 고객으로부터 받은 보험료를 채권 등에 투자해 번 돈(투자손익)으로 메꿔 순이익을 내는 구조였다. 그런데 지난해부터 새 회계제도가 도입되며, 그 반대가 됐다.

우선 IFRS17 체제하에 수익성이 좋은 보장성보험(생보)과 장기보험(손보) 판매가 급증하며 보험손익이 개선됐다. 이전에는 7년이었던 신계약 비용(보험계약 신규 체결 과정에서 지출되는 수수료 등 비용)을 전체 보험계약 기간동안 나눠 반영하면서 초기 비용도 줄었다.

반면 IFRS9 도입으로 보험부채 이자비용이 투자손익에 반영되며 비용이 증가, 전반적인 투자손익이 악화했다. IFRS9은 보험사가 투자한 유가증권 등 금융상품의 평가손익을 당기손익에 인식하는 분류법이다.

부동산 프로젝트파이낸싱(PF) 대출 손실도 투자손익에 일부 반영됐다. 올해 부동산 경기 추가 하락 시 투자손익이 더 나빠질 수 있다는 관측이 나오는 배경이다. 작년 말 보험사 부동산PF 대출잔액은 42조원, 연체잔액은 4284억원으로 집계됐다. 연체율은 2021년 0.07%, 2022년 0.60%, 2023년 1.02%로 지난해 1%를 넘긴 상태다.▷관련기사 : 삼성생명 "부동산 관련 충당금 140억"…순익 2조원 육박(2월20일)

보험사의 총자산이익률(ROA) 1.09%로 전년 동기 대비 0.40%포인트 올랐지만 자기자본이익률(ROE)은 같은 기간 8.02%로 0.20%포인트 떨어졌다. 당기순이익이 증가했지만 회계제도 변경에 따라 순자산이 늘어난 영향이다.

실제로 보험사의 총자산은 1224조6000억원으로 지난해 말보다 6.5% 감소했다. 생보사와 손보사 모두 6.1%, 7.6% 줄어들었다. 반면 자기자본은 166조6000억원으로 87.4% 증가했다. 금감원은 "회계제도 변경으로 자산 항목인 보험계약대출, 미상각신계약비 등이 보험부채로 반영됐다"며 "그럼에도 보험부채 시가 평가 등으로 부채가 더 크게 줄어들었다"고 했다.

금감원은 "금리·환율 변동과 관련한 불확실성이 존재하는 가운데 공정가치측정 금융자산의 증가 등으로 향후 손익·자본의 변동성이 확대될 수 있어 보험사가 재무건전성을 선제적으로 관리할 필요가 있다"고 강조했다.