KB금융지주가 아쉬운 3분기를 보냈다. 직전분기보다 순익이 줄어들면서다.

은행, 증권, 카드사 등의 실적이 사실상 제자리 걸음을 한 가운데 손해보험사와 생명보험사의 순익이 뒷걸음질 친 것이 실적 하락의 주 원인이 됐다.

그럼에도 불구하고 리딩금융그룹의 저력은 보여줬다. 올해 누적 기준으로는 역대최대 실적을 다시쓸 가능성이 커져서다.

KB금융, 3분기는 아쉽지만…연간 '최대' 다시 쓴다

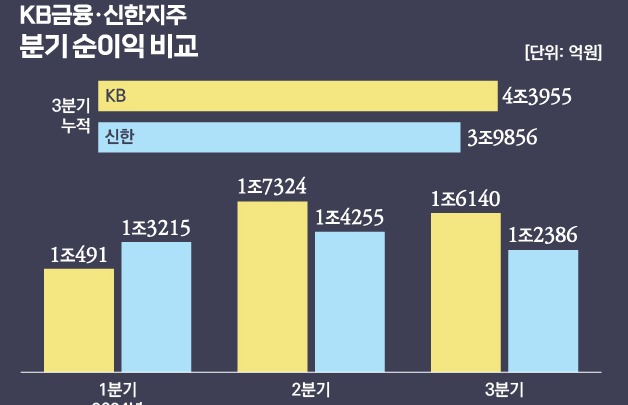

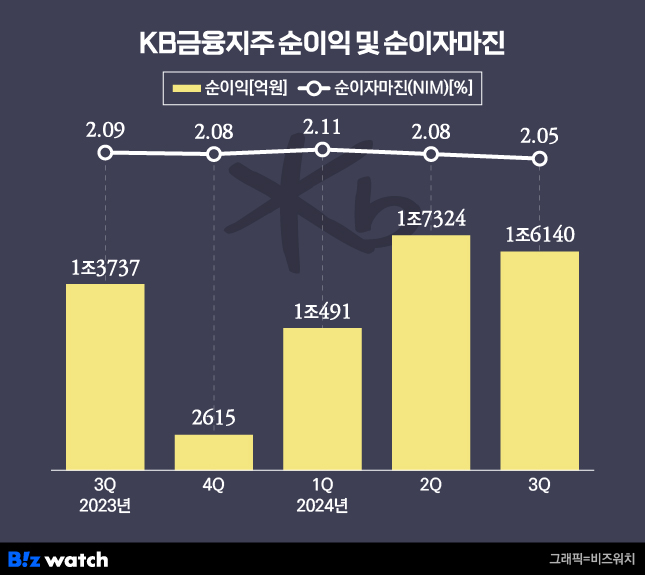

KB금융지주는 올해 3분기 연결재무제표 기준 지배기업 소유지분 당기순이익이 1조6140억원을 기록했다고 24일 밝혔다. 지난해 같은 기간(1조3737억원)과 비교해 17.49%늘어난 수준이다. 반면 직전 분기 1조7324억원과 비교하면 6.8% 줄었다.

KB금융지주가 아쉬운 3분기를 보낸 데에는 그간 그룹의 핵심 수익원이었던 이자이익이 줄어든 영향이 있었던 것으로 분석된다.

올해 3분기 KB금융지주의 순이자이익은 3조1650억원으로 지난 2분기 3조2062억원과 비교해 1.3% 줄어들었다. 지난 3분기 당시 기준 금리 인하에 대한 기대감 형성 등으로 시장금리 등이 하락했기 때문으로 분석된다.

게다가 2분기에는 KB국민은행의 홍콩 ELS(주가연계증권) 손실 보상 충당부채 중 일부가 환입되는 등 일회성 요인이 있었지만, 이것이 사라진 것도 전분기보다 순익이 줄어든 이유로 꼽힌다.

고무적인 부분도 분명했다. KB금융지주가 수익성 다각화의 목표로 꼽았던 비이자이익이 늘어나면서다.

올해 3분기 KB금융지주의 비이자이익은 1조3414억원으로 직전분기 1조2427억원과 비교해 7.9% 늘었다. 은행의 금융투자상품 판매 저하, 비은행 계열사들의 업황 부진이 이어져 왔다는 점 등을 고려하면 비이자이익 부분에서는 우수한 성적표를 거둔 것이란 분석이 나온다.

3분기만 따져봤을때는 아쉬웠지만, 올해 전체로 따져봤을때는 '역대급 한해'를 보낼 가능성도 점쳐진다.

올해 3분기까지 KB금융지주의 누적 순익은 4조3953억원 수준으로 집계됐다. 이는 지난해 같은기간과 비교해 0.4% 늘어난 수준이며 역대 가장 많은 수준이다.

다만 '꿈의 실적'으로 꼽히는 연간 순익 5조 달성은 쉽지 않을 것이란 관측도 동시에 나온다. 4분기에는 퇴직금 등 나가는 비용이 크게 늘어나 순익이 크게 줄어들어서다.

은행-증권-카드 제자리, 아쉬운 보험사 양날개

핵심 계열사인 KB국민은행은 시장금리가 떨어지면서 수익성이 악화했지만 가계대출과 기업대출을 골고루 늘리는 등 대출자산을 성장시키면서 순익 규모를 지키는 데에는 성공했다.

게다가 2분기 홍콩 ELS 배상액 환입이라는 일회성 요인이 있었다는 점을 고려하면 제역할은 해줬다는 분석이다. 올해 3분기 KB국민은행의 순익은 1조1120억원으로 전분기 1조1164억원과 비교해 0.4% 줄어들었다.

KB증권의 3분기 순익은 1707억원으로 2분기 1781억원과 비교해 4.2% 줄었다. 수탁수수료 등이 줄어든 데다가 이자이익도 감소하면서 쉽지 않은 3분기를 보냈다.

KB국민카드는 3분기 1147억원의 순익을 냈다. 지난 2분기 1166억원보다 1.6% 감소했다. 금리 인하 등 시장 상황이 녹록지 않았다는 점과 2분기에는 부실채권을 정리하며 발생했던 일회성 요인이 있었다는 점 등을 고려하면 '선방' 했다는 평가다.

반면 KB손해보험과 KB라이프생명은 이들 계열사에 비해 부진했다.

KB손해보험의 3분기 순익은 1680억원으로 2분기와 비교해 40%나 빠졌다. 이 기간 KB라이프생명의 순익은 989억원에서 745억원으로 24.7% 줄었다. KB손해보험은 핵심 영업분야와 자산운용분야 모두에서 부진했다.

KB손해보험의 장기보험, 일반보험, 자동차보험 손익은 모두 전분기보다 줄었다. 이에 따른 보험영업손익은 2분기 3216억원에서 3분기 1875억원으로 41.7% 빠졌다. 게다가 투자영업손익도 726억원에서 456억원으로 37.2%나 줄었다.

KB라이프생명의 경우 영업분야에서는 어느정도 지난분기 수준을 이어나갔지만 자산운용 부분의 부진이 뼈아팠다. KB라이프생명의 투자영업손익은 2분기 634억원에서 3분기 270억원으로 57.4% 감소했다.

그래도 '역대최대 실적' 코앞…주주환원 강화

3분기만 따져봤을때는 아쉬운 분기를 보냈지만, 연간 기준으로는 역대 최대 실적을 달성할 가능성이 높아진 만큼 KB금융지주는 주주환원책을 강화한다는 방침이다.

이날 KB금융지주 이사회는 보통주자본 비율과 연계한 주주환원 계획을 담은 'KB 지속가능 밸류업 방안'을 결의했다.

이번 방안에 따라 KB금융지주는 내년부터 보통주자본 비율 13%를 초과하는 잉여자본은 모두 주주에게 환원하기로 했다.

구체적으로 올해 연말 보통주자본비율 13%가 넘는 잉여자본은 2025년 1차 주주환원 시 재원으로 활용한다. 내년도에는 13.5%를 초과하는 잉여자본을 자사주 매입 혹은 소각 재원으로 활용하기로 했다.

지난 3분기 기준 KB금융지주의 보통주자본 비율이 13.85%라는 점을 고려하면 당장 내년부터 이번 방안이 적용될 예정이다.