금융당국이 5세대 실손보험의 비급여 보장한도와 범위를 축소하고 자기부담률을 상향한다. 1~2세대 실손 초기 가입자(약 1600만명)의 계약 재매입은 가입자가 원하는 경우에만 진행하기로 했다.

1일 금융위원회는 이 같은 내용을 담은 '실손보험 개혁방안' 주요 내용을 발표했다.

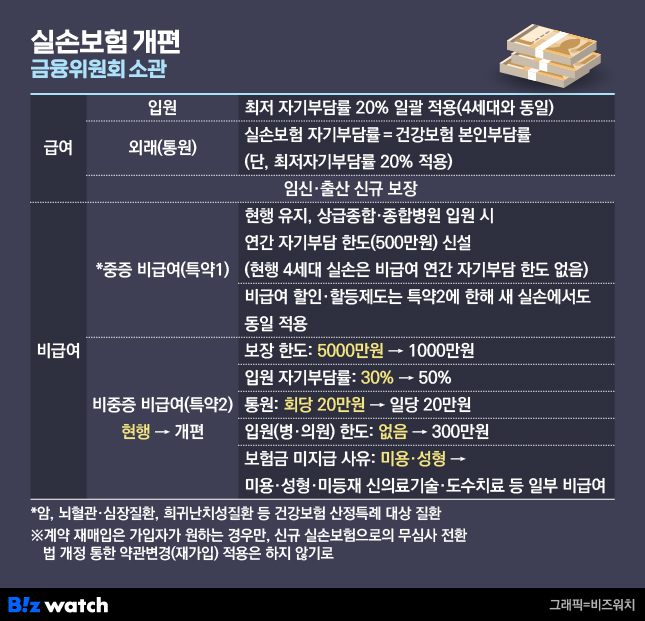

급여는 입원과 외래(통원)로 구분해 실손보험 자기부담률을 차등화한다. 지난 1월 '비급여 관리·실손보험 개혁방안' 정책 토론회에서 급여를 일반 질환자와 중증 질환자로 구분한 것과 차이가 있다. 중증 환자를 충분히 보장하기 위해선 중증 범위를 추가 확대하는 것이 필요하다는 의료개혁특별위원회(의개특위) 일부 위원들의 의견을 반영한 것이다.

급여 입원은 현행 4세대처럼 실손보험료 자기부담률을 일괄 20%로 적용한다. 급여 입원이 중증질환인 경우가 많고 의료비 부담이 높으며 남용 우려가 크지 않다는 의견을 반영한 것이다. 외래의 경우 실손보험 자기부담률과 건강보험 본인부담률을 연동한다. 다만 최저자기부담률 20%는 적용된다. 이에 더해 임신·출산과 관련한 급여 의료비도 실손보험 보장대상에 포함된다.

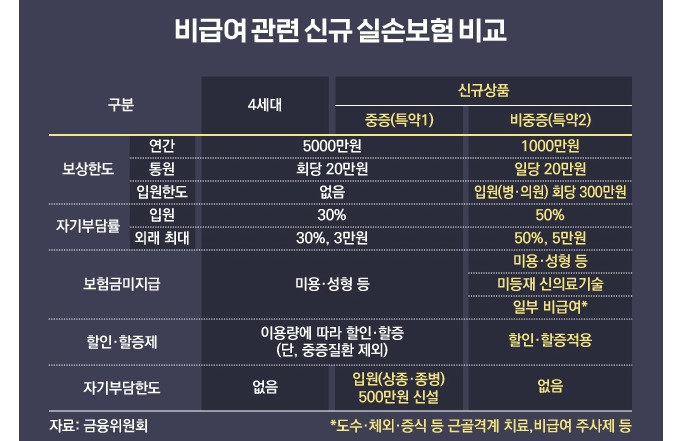

비급여는 중증 비급여(특약1)와 비중증 비급여(특약2)로 구분한다.

특약1은 현행 4세대 보장(한도·자기부담 등) 수준을 유지한다. 추가로 상급종합·종합병원 입원 시에는 연간 자기부담 한도(500만원)를 신설한다.

특약2는 보장한도와 범위를 축소하고 자기부담률을 상향한다. 보상한도는 현행 5000만원에서 1000만원으로, 통원은 회당 20만원에서 일당 20만원으로 축소된다. 입원 역시 현행 4세대는 보상한도가 없지만, 새 실손에서는 회당 300만원으로 제한된다. 자기부담률은 입원·외래 모두 현행 30%에서 50%로 늘어난다. 외래의 경우 현재는 최대 부담 금액이 3만원이나, 새 실손은 5만원으로 증가한다.

비급여 할인·할증제도는 특약2에 한해 현행 4세대와 동일하게 적용되며 새 실손은 보험업감독규정·시행세칙 개정 및 보험사 실무 준비 등을 거쳐 올해 말 출시를 목표로 진행된다.

특약2의 경우 비급여 관리 강화 효과 등을 분석 후 출시 시기를 확정할 예정이다. 2026년 7월 약관변경(재가입) 주기가 최초 도래하는 만큼 2026년 상반기 중 출시시기를 확정할 것으로 보인다.

금융감독원은 비급여 보상기준 정비를 위해 주요 비급여에 대한 분쟁조정기준을 구체적으로 마련할 예정이다. 분쟁조정기준은 기존 1~4세대 및 신규 실손보험 상품 모두 적용된다.

주요 비급여는 보험금 지급 분쟁이 빈번한 비급여로서 시기에 따라 변경 가능하므로 지속적으로 대상 비급여를 수정·보완하는 연동기준(Rolling plan)으로 운영한다.

실손보험 공시도 확대된다. 현재 실손보험은 생명·손해보험협회를 통해 △회사별 보험료(4세대) △보험료 인상률(4세대) △손해율(경과)을 공시하고 있다. 향후에는 △보유계약 △보험료 수익 △보험손익 및 사업비율 등에 대해서도 회사별·세대별 공시를 확대할 예정이다.