DB손해보험이 금리 '스텝업'(Step-up) 조건이 없는 신종자본증권 발행을 준비하면서 새로운 자본확충 수단으로 떠오를지 관심이다. 특히 이 형태의 신종자본증권은 기본자본으로 인정받을 수 있어 기본자본 지급여력비율(K-ICS·킥스) 규제에 대응할 수 있을 것이란 분석이다.

다만 발행금리가 상대적으로 높을 것으로 예상되는 만큼 배당여력이 있는 대형 보험사 중심으로 발행이 가능할 전망이다.

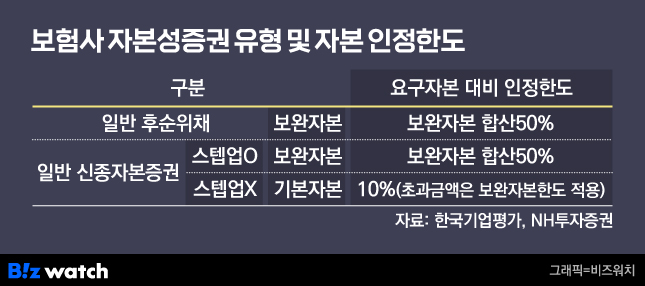

'기본자본 인정' 신종자본증권 등장할까

보험업계에 따르면 DB손해보험은 30년 만기 신종자본증권 발행을 준비하고 있다. 주목할 부분은 기존과 달리 금리 스텝업 조항이 없는 새로운 형태라는 점이다. 그 동안 발행됐던 신종자본증권은 5년 후 조기상환이 이뤄지지 않으면 발행 조건에 따라 금리가 인상된다.

보험사 지급능력을 나타내는 지표가 RBC에서 킥스로 전환되면서 보험사들은 신종자본증권보다 후순위채 발행에 집중했다.

킥스 제도에선 신종자본증권 발행 시 금리 스텝업 조건이 없어야 기본자본으로 인정받을 수 있다. 킥스 제도에선 금리 스텝업이 없는 신종자본증권은 요구자본의 10%를 기본자본으로 인정받을 수 있다.

스텝업 조건이 붙으면 후순위채와 마찬가지로 가용자본(기본+보완자본) 가운데 보완자본으로 분류된다. 보험사 입장에선 보완자본 확충 수단으로 상대적으로 발행금리가 낮은 후순위채 발행을 선택한 셈이다.

기본자본 킥스 도입, 대응 방안으로 '부상'

기본자본으로 인정받을 수 있는 신종자본증권 발행에 주목하는 것은 금융당국이 기본자본 킥스 규제 도입을 준비하고 있어서다. 킥스 제도 도입 후 보험사들이 후순위채 발행으로 보완자본 확충에 주력하면서 기본자본 킥스 관리 필요성이 커진 까닭이다.

금융감독원에 따르면 손실흡수성이 높은 기본자본(자본금·이익잉여금 등) 킥스 비율은 지난해 9월말 기준 132.6%로 제도 도입 전(2023년 3월말 145.1%)보다 12.5%포인트 하락했다. ▷관련기사: 보험사 킥스 140% 미만으로 조정…기본자본 킥스 도입(3월12일)

DB손보 관계자는 기본자본 신종자본증권 발행과 관련해 "발행 규모 등 구체적으로 정해진 것은 없다"며 "기본자본 킥스 규제 도입에 선제적 대응도 여러 발행 목적 중 하나"라고 말했다.

채권시장에선 시장금리 하락 기조에 상대적으로 발행금리 수준이 높을 것으로 예상돼 기본자본 신종자본증권 투자수요는 안정적일 것으로 분석하고 있다. DB손해보험의 경우 보험사 가운데 가장 높은 신용등급을 보유하고 있고 킥스 비율도 204.7%(1분기 말 기준)로 금융당국 권고 수준을 크게 웃돈다.

최성종 NH투자증권 애널리스트는 "배당가능이익 여유가 있는 보험사를 중심으로 기본자본 확충을 위한 자본성증권 발행 시도가 이어질 것으로 판단된다"며 "시장금리 하락에 보험사 킥스 비율도 하락하는 추세이고 기본자본 킥스 규제 도입이 예정됐기 때문"이라고 설명했다.

다만 발행금리가 높고 스텝업 조항이 없어 실질적으로 만기가 길다는 점을 감안하면 중소형 보험사들은 발행이 녹록지 않을 전망이다. 킥스 비율과 배당여력 등 재무 건전성이 안정적인 대형 보험사는 기본자본 확충 수단이 추가된 것으로 볼 수 있는 반면 중소형 보험사들은 이마저도 활용이 제한적일 수밖에 없는 상황이다.

한 보험회계 관계자는 "중소형 보험사가 발행을 못하는 것은 아니지만 금리 스텝업이 없다보니 (보험사가)원하는 규모로 시장에서 수요가 없을 수 있다"며 "발행금리가 높아 우량한 보험사들 중 기본자본이 부족하다고 판단한 곳이 발행할 가능성이 있다"고 말했다.