국내 보험사들이 상반기 부진한 성적표에도 건전성 지표인 지급여력비율(K-ICS·킥스)은 유지 혹은 개선했습니다. 올 들어 킥스 비율 관리에 어려움을 겪고 있어 상반기 말 기준 킥스 비율이 더 악화될 것이란 우려가 컸던 게 사실인데요. 다행히 급한 불은 끈 모습입니다.

킥스 비율 하락을 방어할 수 있었던데는 여러 요인이 꼽힙니다. 자본성증권 발행과 CSM(보험계약마진) 증대, 보유 주식의 주가 상승 등이 있는데요. 각 보험사들이 킥스 비율을 어떻게 개선했는지 살펴볼까요.

보험업계에 따르면 상반기 국내 주요 손해보험사(삼성화재·DB손해보험·메리츠화재·현대해상·KB손해보험) 상반기 순이익은 4조1489억원을 기록했습니다. 전년보다 14.3% 감소한 규모인데요. 보험손익이 악화된 가운데 투자손익으로 얼마나 방어했는지에 따라 순이익 감소 폭에 차이가 있었습니다. ▷관련기사: 역성장 손해보험사, DB손보·현대해상 '털썩'(8월14일)

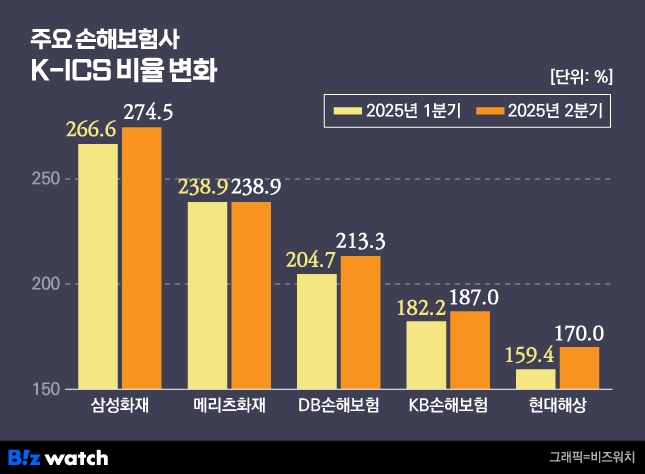

순이익 감소에도 불구하고 킥스 비율은 개선됐습니다. 메리츠화재(238.9%)가 전 분기 수준을 유지한 가운데 주요 보험사들 상반기 말 기준 킥스 비율은 1분기 말보다 높았는데요.

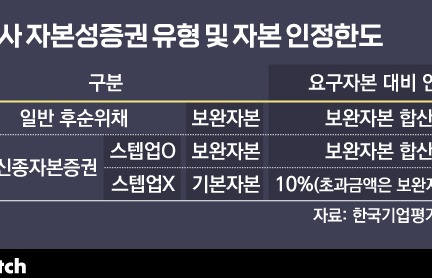

킥스 비율은 가용자본(기본+보완자본)을 요구자본으로 나눠 산출합니다. 가용자본을 늘리는데는 순이익 확대를 통해 이익잉여금을 확보하는 게 대표적입니다.

하지만 보험사들은 부채 관리에 영향을 주는 여러 요인들에 의해 가용자본 확대가 쉽지 않습니다. 또 CSM 확대를 위한 장기 보장성 보험 판매에 따른 위험액 증가, 자산·부채관리 미스매칭 확대로 인한 금리위험액 증가 등으로 요구자본이 늘어나게 됩니다.

앞선 1분기말 보험사들 킥스 비율이 전분기말 대비 8.7%포인트 하락했는데요. 순이익 증대와 자본증권 발행 등으로 가용자본이 소폭 증가(1조3000억원)했지만 요구자본이 더 크게 늘어나(5조9000억원) 킥스 하락으로 이어졌습니다. ▷관련기사: '번 돈 보다 쌓을 돈이 더 많다' 보험사 킥스 또 하락(6월17일)

상반기 순이익이 전년보다 감소하며 가용자본 확대가 쉽지 않았음에도 보험사 킥스 비율이 나아진 것은 우선 자본성증권 발행 효과가 있습니다.

한화생명과 현대해상은 2분기 중 신종자본증권과 후순위채 발행 등을 통해 킥스 비율 하락을 방어했습니다. 한화생명은 6000억원 규모의 신종자본증권, 현대해상도 8000억원의 후순위채를 발행했는데요. 발행을 통해 한화생명은 킥스 비율이 167.7%, 현대해상은 167.1%를 기록할 것으로 예측했습니다. 상반기 말 기준 한화생명 킥스 비율은 161%, 현대해상은 170%입니다.

CSM 잔액을 늘리고 ALM 관리를 통해 요구자본 증대를 관리한 곳도 있는데요. 보험사 수익성 지표인 CSM은 상각과 가정 변경 등을 통해 줄어들 수 있는데 신계약 CSM 등을 통해 전체 CSM을 증대시키는 게 중요합니다.

DB손해보험의 경우 상반기 말 장기보험 CSM은 13조2310억원으로 1분기말 대비 3620억원 증가했습니다. 이 회사 킥스 비율은 213.3%로 8.6%포인트 상승했는데요. 가용자본은 9000억원 늘어난 반면 요구자본은 전 분기 수준을 유지하며 늘지 않은 게 주효한 것으로 분석됩니다.

보유 주식의 주가 상승 효과를 누린 곳도 있습니다. 삼성생명과 삼성화재가 대표적인데요. 삼성생명과 삼성화재는 삼성전자 지분을 각각 8.51%, 1.49%(상반기 말 기준)를 보유하고 있습니다.

삼성전자는 기업가치제고(밸류업)를 위해 자사주 매입·소각 등을 진행하면서 2분기 동안 주가가 소폭(1.7%) 상승했습니다. 삼성생명의 경우 삼성전자 주가가 1만원 상승 혹은 하락하면 킥스 비율에 ±6%포인트 영향을 준다고 설명합니다. 삼성화재는 삼성전자 주가가 1000원 오르면 킥스 비율은 0.3%포인트 상승한다고 하네요.

결과적으로 삼성생명은 순이익 증가로 인한 이익잉여금 증대, 삼성화재는 CSM 확대 효과에 삼성전자 주가 상승이 더해진 셈이죠.

한 보험회계 관계자는 "후순위채 발행과 보유 주식의 주가 상승 등 여러 요인이 자본 증대에 일정 부분 반영된 측면이 있다"며 "1분기에 비해 시장금리 인하 폭도 제한적이고 해지율 계리적 가정 변경 가이드라인도 적용되지 않았던 점 등도 킥스 비율 개선에 영향을 줬다"고 설명했습니다.

시장에선 보험사들의 하반기 경영환경도 녹록지 않을 것으로 예상하고 있습니다. 일부 보험사들은 해외 금융사 인수 등 투자로 인해 자본 유출이 예상되는데요. 그럼에도 킥스 비율은 연초 세웠던 목표치를 달성할 것으로 자신하고 있습니다.

건전성 지표 개선을 위한 금융당국의 추가 규제 방안 등도 구체화될 것으로 보이는데요. 험난한 앞길을 극복하고 보험사들이 킥스 비율 관리에 성공할지 관심이 쏠립니다.