국내 주요 보험사들이 3분기 성적표가 곤두박질치며 휘청였다. 특히 본업인 보험손익에서 부진을 면치 못했다.

주목할 부분은 핵심 수익성 지표인 CSM(보험계약마진) 가운데 신계약 CSM 확보 등 영업 성적은 나쁘지 않았지만 예실차에서 대규모 손실이 발생했다는 점이다. 3분기 일회성 요인 등의 영향을 받은 것으로 분석되지만 향후 예실차 관리가 보험손익을 가르는 요인이 될 것으로 보인다.

예상보다 많이 지급된 '보험금'

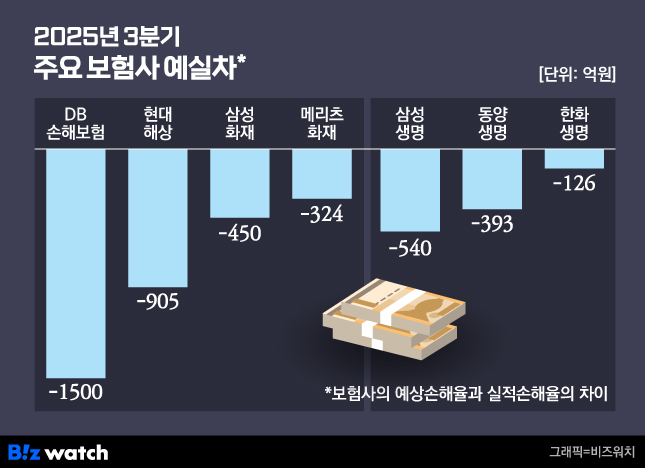

17일 보험업계에 따르면 주요 보험사들은 3분기 예실차에서 손실이 발생했다. 예실차는 보험사가 계약자에게 지급할 것으로 예상한 보험금(예정보험금, 추정치)에서 실제로 지급한 보험금의 차이다. 예실차에서 손실이 났다는 것은 예상보다 많은 보험금이 지급됐다는 의미다.

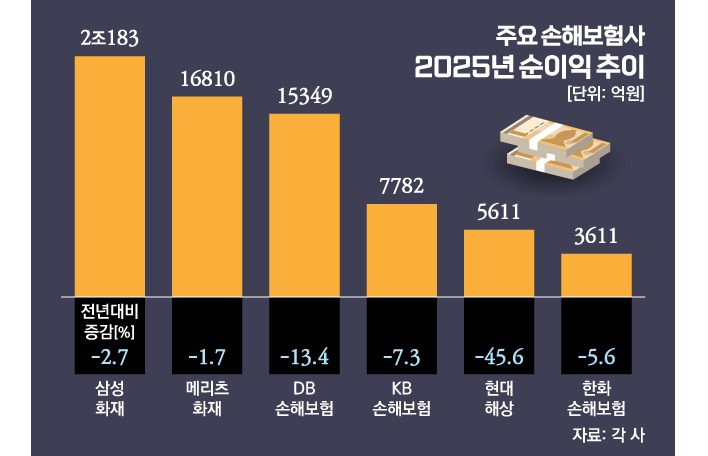

국내 보험업계 맏형 격인 삼성생명 3분기 예실차는 540억원 손실을 기록했다. 한화생명도 126억원의 손실이 발생했다.

우리금융그룹에 새로 합류한 동양생명도 3분기 393억원의 예실차가 발생, 순이익이 전년 동기대비 55.1% 급감한 1099억원에 그치며 그룹 편입 후 첫 성적표에 아쉬움을 남겼다.

손해보험사 상황도 다르지 않다. 삼성화재는 450억원, DB손해보험은 1500억원 규모의 보험금 예실차 손실을 떠안았다.

그 동안 예실차를 보수적으로 관리하며 순이익 증대에 도움을 받았던 메리츠화재도 이번에는 324억원의 손실을 기록했다. 이전에 비해 예실차가 나아진 것으로 평가받는 현대해상 역시 905억원의 손실이 발생했다.

'관리의 영역'인데…개선 가능할까

예실차는 보험사들이 그 동안 지급했던 보험금 데이터와 보험상품 손해율 등을 종합적으로 분석해 관리하는 영역이다. 분기마다 순이익에 반영되면서 주요 투자 지표로 활용될 수 있어 보험사들의 관리 능력을 평가하는 요인이기도 하다.

보험사들은 예정보험금과 실제 지급 보험금 차이가 적도록 운영하는 게 최선이다. 올 상반기 보험사들이 손해율 가정을 두고 논란이 발생했을 때 금융감독원은 예실차가 '0'에 수렴하는 게 가장 적확하다는 점을 강조하기도 했다. ▷관련기사: [인사이드 스토리]메리츠가 불지핀 '손해율 논란', 정답 있을까?(5월20일)

업계와 시장에선 3분기 예실차가 이전보다 크게 악화된 것을 두고 손해율 악화와 함께 일회성 요인 등이 반영된 것으로 분석하고 있다.

생보업계의 경우 의료파업 종료 후 병원 진료 증가에 따른 보험금 청구가 늘었고, 영업일수도 이전 분기보다 많았다는 점 등을 예실차 악화 요인으로 꼽았다. 한화생명의 경우 생존급부 중심 사고 보험금(피보험자가 살아있을 때 보험금 지급 조건이 발생해 지급하는 보험금) 증가 영향도 있었다.

손보업계는 실손보험을 중심으로 장기보험 손해율이 악화되면서 예실차 관리가 쉽지 않았다는 설명이다.

손해율 등 보험사들의 보험손익은 개선 요인이 크지 않은 상황이다. 이를 감안하면 3분기 일회성 요인을 제외하더라도 향후 예실차 관리가 보험사 성적표에 중요한 지표가 될 전망이다.

보험업계 관계자는 "보험손익 개선 요인이 많지 않고 보험금 지급도 늘어날 수밖에 없어 예실차 관리가 중요하다"며 "분기마다 보험금을 얼마나 지급할지 예상한 규모가 있을텐데 좀 더 미세관리하는 방향으로 갈 것으로 보인다"고 말했다.