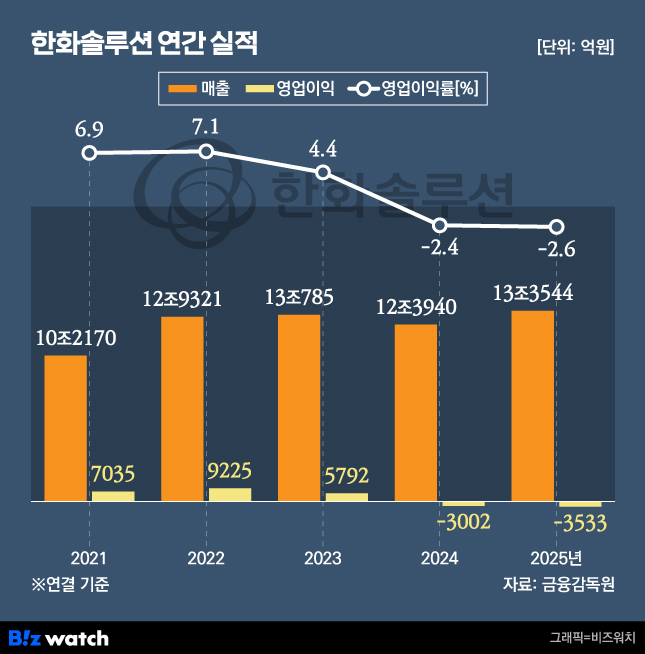

한화솔루션이 주력 사업인 태양광과 석유화학의 동반 부진으로 지난해 3500억원이 넘는 영업손실을 기록했다. 2024년에 이어 2년 연속 적자 늪에서 벗어나지 못했다.

매출은 역대 최대치를 경신하며 외형 성장을 이뤘으나 미국 시장의 통관 지연과 글로벌 공급 과잉이라는 파고를 넘지 못해 내실은 오히려 나빠졌다. 회사는 올해 1분기 태양광 부문의 흑자 전환을 공언하며 반등을 노리고 있지만 정책 리스크와 재무 구조 악화라는 과제가 산적해 있어 시장 신뢰를 회복하기까지는 험로가 예상된다.

태양광·케미칼 동반 부진에 4분기 적자폭 확대

6일 금융감독원 전자공시시스템에 따르면 한화솔루션의 2025년 연결 기준 매출은 13조3544억원, 영업손실은 3533억원을 기록했다. 매출은 전년 대비 7.7% 증가했으나 영업손실 폭은 17.7%나 확대됐다.

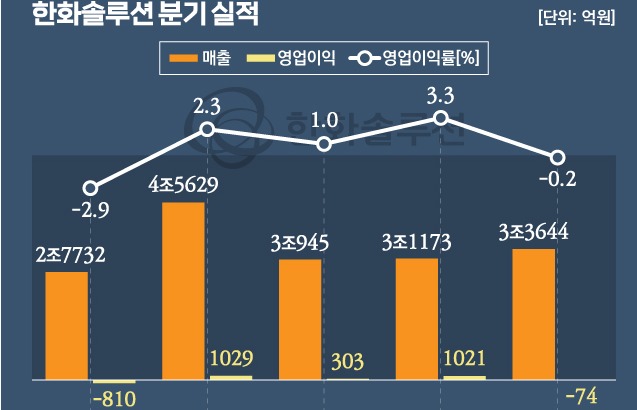

특히 4분기 실적이 치명적이었다. 4분기 매출은 3조7783억원으로 전년 동기 대비 18.6% 감소, 영업손실은 4783억원을 기록해 직전 분기(-74억원) 대비 적자 규모가 급격히 늘어났다.

사업 부문별로는 태양광사업을 비롯한 신재생에너지 부문의 충격이 컸다. 연간으로는 6조8594억원의 매출로 역대 최대치를 기록했지만 영업손실은 852억원을 기록했다. 특히 4분기에는 미국 통관 지연에 따른 공장 저율 가동과 판매량 감소가 겹치며 적자로 돌아섰다.

케미칼 부문 역시 글로벌 석유화학 시장의 공급 과잉으로 주요 제품 가격이 하락하며 연간 2491억원의 영업손실을 기록했다. 첨단소재 부문이 유일하게 연간 62억원의 영업이익을 냈으나 고정비 부담 탓에 수익성은 전년 대비 하락했다.

보조금 효과 기대 속 1분기 흑자 전환 총력

실적 악화의 이면에는 가파르게 상승한 재무 부담도 자리 잡고 있다. 2025년 말 기준 한화솔루션의 부채비율은 193%로 전년 대비 10%p 상승했다. 자산총계 33조1222억원에 부채총계는 21조8172억원에 달한다. 연간 이자 비용으로만 4435억원이 지출되는 상황에서 현금 흐름 창출 능력이 저하되자 재무 건전성이 악화하는 양상이다.

이에 회사는 올해 설비투자(CAPEX) 규모를 지난해 1조9000억원에서 1조2000억원으로 축소하며 긴축 경영에 돌입한다.

회사가 내세운 반등의 핵심은 미국 첨단제조생산세액공제(AMPC) 수혜 확대다. 한화솔루션은 올해 연간 AMPC 수혜액이 약 9500억원에 달할 것으로 추산했다. 조지아주 카터스빌 공장의 잉곳, 웨이퍼 라인이 양산에 돌입함녀서 하반기부터는 태양광 밸류체인 전반을 아우르는 보조금 효과가 본격화될 것이라는 계산이다.

정원영 한화솔루션 최고재무책임자(CFO)는 "1분기 미국 모듈공장의 정상가동 및 판매량 증가가 예상되며 판매가격 상승 역시 기대됨에 따라 신재생에너지 부문의 흑자전환을 전망한다"며 "케미칼 부문은 정기보수 등의 기저효과로 적자폭이 축소될 것으로 예상한다"고 밝혔다.