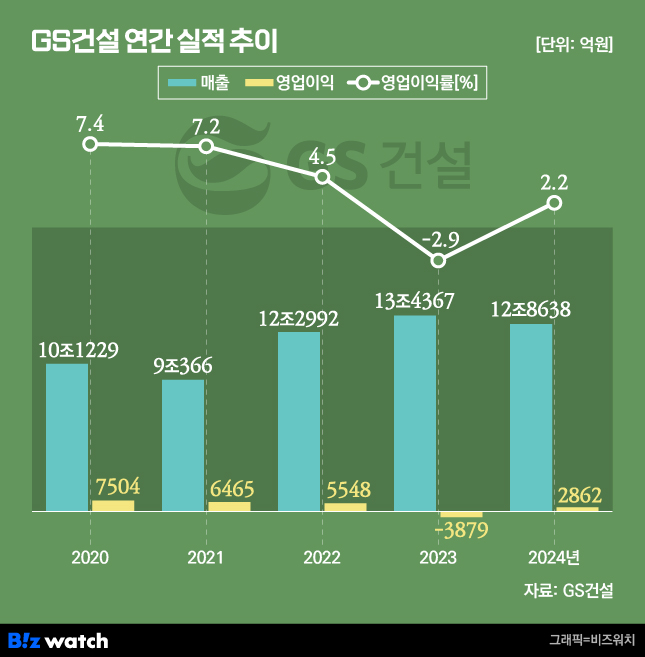

GS건설이 지난해 흑자전환에 성공했다. 매출은 전년 대비 4.3% 감소했으나 2800억원 넘는 영업이익을 기록하며 붕괴사고 여파인 적자를 1년 만에 빠져나왔다. 100% 가까이 치솟았던 원가율도 큰 폭으로 개선됐다. 하지만 영업이익률 등의 수익성 지표를 사고 이전 수준으로 돌리는 것은 여전히 과제다.

GS건설은 창사 이래 최대인 19조9100억원의 신규수주를 기록하며 미래 일감도 넉넉히 쌓았다. 추후 영업정지 등의 제재 현실화를 고려해 적극적으로 나선 결과다. 다만 당장 외형 위축은 불가피할 전망이다. 올해도 매출 목표를 작년보다 줄여잡았다. 건축·주택부문 매출이 전년 대비 2조원 가까이 줄어들 것으로 예상돼서다.

적자 벗어나 2862억 '흑자'

GS건설은 연결재무제표(잠정) 기준 지난해 연간 매출액 12조8638억원, 영업이익 2862억원을 기록했다고 지난 5일 공시했다. 매출은 전년(13조4367억원) 대비 4.3% 줄었으나, 영업이익은 전년(-3879억원) 대비 흑자 전환했다.

당기순이익은 2023년 4195억원 순손실을 딛고 2649억원을 냈다. 하지만 2021년 4299억원, 2022년 4412억원의 순이익을 기록한 것과 비교하면 40%가량 적은 것이다.

주력부문인 건축, 신사업부문 매출이 감소했으나 플랜트, 인프라 등에서 이를 메웠다. 사업본부별 매출을 보면 건축주택사업본부 매출이 10조2371억원에서 9조5109억원으로 7.1% 감소했다. 신사업도 1조4144억원에서 1조3921억원으로 1.6% 줄었다.

반면, 플랜트는 3004억원에서 4257억원으로 전년 대비 41.7% 늘었다. 인프라, 그린사업본부 매출은 각각 1조1535억원, 2760억원으로 전년 대비 4.5%, 1.5% 증가했다.

지난해 4분기 매출은 3조3865억원으로 전분기와 비교해 8.9% 증가했다. 다만 영업이익은 405억원으로 50.5% 줄었다. 매출에서 원가를 제외한 매출총이익은 3080억원으로 전분기(2566억원) 대비 20% 증가했지만 판관비가 늘면서 전체 영업이익을 끌어내렸다.

GS건설 판관비는 2023년 6501억원에서 지난해 8281억원으로 1780억원 늘었다. GS건설 관계자는 "판관비는 일부 환율효과 반영과 브랜드 사용료, 선급수주비가 늘어난 영향"이라고 설명했다. 선급수주비는 수주 전 영업을 위해 사용되는 제반 비용을 말한다. 지난해 신규수주가 크게 늘면서 관련 비용도 늘어난 것으로 분석된다.

원가율도 크게 개선됐다. 2023년 원자잿값, 인건비 상승 등으로 GS건설의 원가율은 98%까지 치솟았다. 하지만 지난해 90.9%로 7.1%포인트 개선됐다. 특히 건축·주택부문은 원가율이 100.3%에서 90.7%로 9.7%포인트 개선됐다.

원가율 개선은 주요 프로젝트의 준공 시기가 도래한 영향이 컸다. GS건설 관계자는 "공사 기간 반영하지 못했던 설계변경 등에 따른 비용이 준공 때 최종 정산하게 되면서 원가율 개선에 영향을 미쳤다"며 "최근 준공프로젝트가 많아 정산 효과로 원가율이 크게 개선됐다"고 밝혔다.

수익성 지표인 영업이익률은 연간 2.2%를 기록했다. 2023년(–2.9%) 대비 개선됐으나 2022년 4.5%를 기록한 것과 비교하면 아직 절반에 미치지 못했다. 2020년 7.4%, 2021년 7.2%의 영업이익률과 비교하면 차이가 크다.

19.9조 역대 최대 미래먹거리 수주

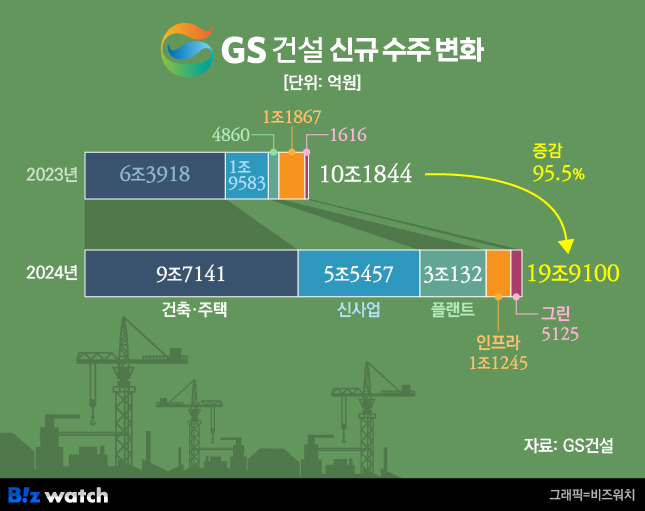

미래의 매출을 가늠할 신규수주는 전년(10조1844억원) 대비 95.5%나 늘어난 19조9100억원을 기록했다. 창사 이래 역대 최대 규모라는 설명이다.

사업본부별로는 인프라를 제외한 모든 부문에서 수주 규모가 확대됐다. 건축주택사업은 전년 대비 52% 늘어난 9조7141조원을 수주했다. 주요 사업지로는 부산 부곡2구역 주택재개발사업(6439억원), 청량리 제6구역 주택재개발사업(4869억원)이 있다.

플랜트 부문은 사우디아라비아 파딜리 가스 증설 프로그램 패키지2번(1조6039억원), 동북아 LNG 허브 터미널 1단계 프로젝트(5879억) 등을 수주해 3조132억원을 거뒀다. 전년 대비 520% 늘어난 규모다.

신사업은 183.2% 늘어난 5조5457억원을 기록했다. 인프라 부문은 호주 도시순환철도 동부(SRL East) 터널 프로젝트(5205억원) 등으로 1조1245억원을 수주해 실적에 기여했다. 그린부문도 전년 대비 217.1% 늘어난 5125억원을 거뒀다.

GS건설은 올해 경영 목표로 매출 12조6000억원, 신규수주 14조3000억원을 제시했다. 전년 대비 매출은 2.1%, 신규수주는 28.2% 줄어든 규모다.

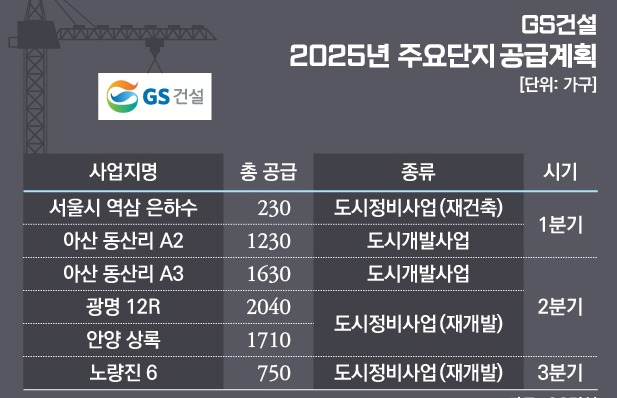

특히 건축주택부문 매출 예상치를 전년 대비 1조7000억원 적은 7조8000억원으로 예상했다. 전체 매출에서 차지하는 비중이 73.6%에서 61.7%로 낮아질 전망이다. 주택 공급 가구수는 지난해 1만6445가구에서 올해 1만6251가구로 크게 차이 나지 않지만, 입주물량 증가가 영향을 미친 것으로 풀이된다.

GS건설 관계자는 "분양 가구수는 작년과 올해 크게 차이 나지 않지만, 올해 입주 물량이 많다"면서 "준공 시 매출에서 제외되는 사업지가 늘어나 신규 프로젝트로 이를 상쇄해야 하지만 올해는 종료 프로젝트 대비 신규프로젝트가 상대적으로 적어 매출이 감소할 것으로 예상된다"고 말했다. 올해 대표적인 입주단지로는 장위자이 레디언트, 메이플자이, 휘경자이디센시아 등이 있다.

GS건설의 지난해 말 기준 부채비율은 전년 대비 12.6%포인트 하락한 249.9%를 기록했다. 현금 및 현금성자산은 2조6000억원을 보유하고 있다.