SK에코플랜트가 장기간 공들인 기업공개(IPO)에 쉼표를 찍었습니다. 정부가 기업의 '중복상장'을 원칙적으로 금지한다는 기조를 보이자 IPO를 목적으로 투자받은 금액을 이자까지 계산해 투자자에게 돌려줬습니다. 중복상장 관련한 세부적인 규제 현실화 내용을 확인하기 전까지는 상황을 지켜볼 필요가 있다는 게 SK에코플랜트의 판단입니다.

IPO를 향해 달렸던 SK에코플랜트는 공격적인 인수합병으로 키운 환경사업을 최근 정리하며 기업가치 제고 전략을 다시 세웠습니다. 고부가가치사업을 영위하는 그룹의 반도체 계열사를 품는 방식으로 수익성을 끌어올렸고요. IPO 추진 과정에서 2번의 정체성 변화를 겪은 겁니다.

국내 증시는 반도체 호황에 힘입은 SK하이닉스와 삼성전자의 주가 상승세를 바탕으로 '칠천피(코스피 7000)' 시대를 맞았습니다. 원전 기대감에 건설주의 주가 상승폭도 가파릅니다. SK하이닉스 반도체 팹(FAB·제조시설)의 시공을 도맡고 반도체 계열사까지 갖춘 SK에코플랜트가 실제로 국내 증시에 상장했다면 존재감은 상당했을 겁니다. SK에코플랜트의 IPO 도전기는 과연 해피엔딩이 될 수 있을까요.

IPO 쉼표 비용 '1조500억'

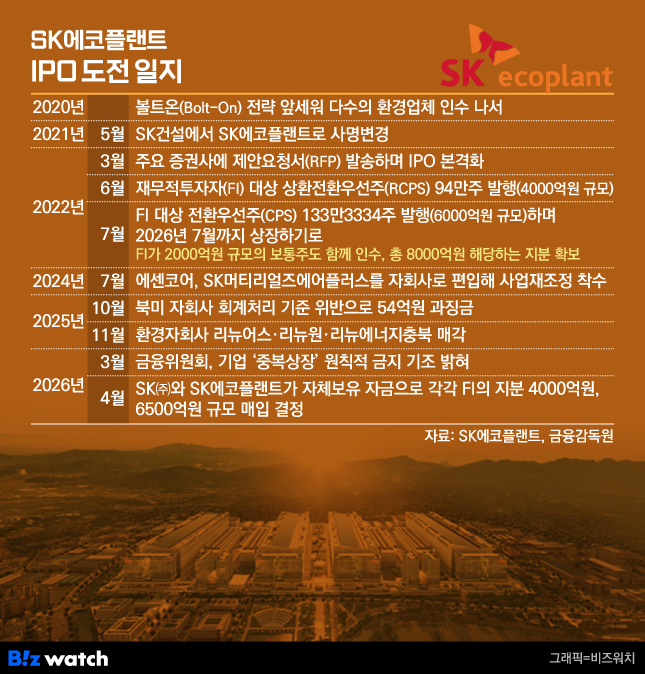

SK에코플랜트는 지난달 28일 임시 주주총회를 소집했습니다. 주주총회 소집 이유는 재무적투자자(FI)가 보유한 전환우선주(CPS) 133만3334주를 취득하기 위해섭니다. 이를 위해 6500억원을 쓴다는 계획입니다.

이후 지난달 30일에는 SK에코플랜트 최대주주인 SK㈜가 장외 취득 방식으로 FI가 보유 중인 SK에코플랜트의 보통주 265만7801주와 CPS 31만5386주를 각각 1985억원, 2000억원에 매입했습니다. SK에코플랜트와 SK가 총 1조500억원의 자금을 투입해 FI 지분을 사들이는 겁니다.

SK에코플랜트 관계자는 "향후 발생할 배당금 등 재무부담 완화와 주주 이익 등을 종합적으로 고려해 CPS 상환을 추진한 것"이라고 설명했습니다. 상환 자금은 별도의 외부 조달 없이 자체 보유자금 등을 활용한다는 계획입니다.

SK에코플랜트는 지난 2022년 7월 브레인자산운용과 프리미어파트너스, 이음프라이빗에쿼티(PE) 등을 대상으로 6000억원 규모의 CPS를 발행했습니다. 이 과정에서 FI는 2000억원어치 SK에코플랜트의 보통주도 함께 인수했습니다. SK와 SK에코플랜트는 5년간 2500억원의 이자 비용을 내는 셈이죠.

SK에코플랜트가 이 같은 비용을 부담한 배경에는 전환우선주를 발행하면서 맺은 주주 간 계약이 있습니다. 계약 조항에는 SK에코플랜트가 올해 7월까지 IPO를 마친다는 내용이 담겼습니다. 그러나 IPO에 대한 불확실성이 커지자 투자 기한 연장과 투자 자금 상환 갈림길에서 상환을 택했다는 게 SK에코플랜트의 설명입니다.

금융위 징계와 중복상장 '눈총'

SK에코플랜트의 IPO가 불투명해진 것은 금융위원회의 징계와 정부의 중복상장 금지 기조 영향입니다.

우선 SK에코플랜트는 지난해 회계처리기준 위반으로 금융위원회의 징계를 받았습니다. 한국거래소 상장가이드라인에 따라 최근 3개 사업연도 내 회계감리 결과로 과징금을 부과받았다면 상장 거부 사유에 해당합니다.

금융위원회는 SK에코플랜트가 당기순이익과 자기자본을 과대계상해 재무제표를 작성했다며 지난해 10월 54억1000만원의 과징금 처분을 결정했습니다. 이 같은 과대계상은 미국 연료전지 자회사의 매출을 부풀린 방식으로 이뤄졌다는 게 금융위의 설명입니다.▷관련기사: 금융당국, '매출 부풀리기' SK에코플랜트에 54억 과징금 부과(2025년 10월22일)

여기에 더해 이재명 정부가 기업의 중복상장을 원칙적으로 금지한다고 밝힌 점도 IPO 추진에 부담으로 작용했습니다. 정부와 여당은 중복상장을 원칙적으로 금지하는 등 자본시장 제도 개선안을 이르면 7월에 시행한다는 계획입니다. 지배회사의 실질적 지배를 받는 종속회사와 동일한 기업집단의 계열회사로 수직적 지배관계에 있는 회사를 모두 중복상장 심사 대상으로 삼겠다고 합니다.▷관련기사: 중복상장하려면 모회사 일반주주 동의 받아야...거래소 상장심사기준 마련(4월16일)

SK에코플랜트는 코스피에 상장한 SK가 최대주주입니다. SK는 지난해 말 기준 SK에코플랜트의 지분 67.63%를 가지고 있었습니다. 이번에 FI가 보유한 전환우선주와 보통주를 사들이면서 이 지분은 71.2%까지 올라갔습니다. SK의 자회사인 SK에코플랜트는 상장을 시도할 경우 중복상장 심사대상이 될 수 있죠.

SK에코플랜트 관계자는 "일단 중복상장 가이드라인이 어떻게 나오는지 지켜봐야 한다"고 말했습니다.

전화위복?…반도체 사이클 탄 건설사

SK에코플랜트는 IPO 추진 과정에서 전통적인 건설업 외에 폐기물 처리 등의 '환경사업'을 더했습니다. 리뉴어스(옛 환경시설관리주식회사) 등 관련 업체를 다수 인수한 영향으로 재무 건전성이 흔들렸습니다.

CPS 발행도 재무건전성 개선과 무관하지 않습니다. 자본으로 분류되는 CPS는 부채비율을 낮춥니다. 2022년 7월 6000억원 규모의 전환우선주를 발행하기 앞서 직전 달에는 회사가 상환권을 갖는 4000억원의 상환전환우선주(RCPS)를 한국투자증권과 글랜우드크레딧을 대상으로 발행하기도 했고요.

RCPS와 CPS를 발행한 2022년 말 연결재무제표 기준 SK에코플랜트의 부채비율은 420.9%입니다. 전년도 말에는 432.6%였으나 이를 11.7%포인트 낮췄습니다.

SK에코플랜트에게 2022년은 재무구조 개선과 함께 주요 증권사에 제안요청서(RFP)를 발송하며 IPO를 본격화한 해입니다. 그러나 폐기물을 처리하는 일은 마진이 많이 남지 않아 기업가치의 폭발적인 상승을 기대하기는 어려워 보였습니다. 유행했던 ESG(환경·사회·지배구조)경영 열풍도 다소 시들어졌고요.

이에 SK에코플랜트는 '환경' 대신 '반도체'를 장착했습니다. 리뉴어스 등을 비롯한 환경자회사를 매각하고 그룹의 반도체 관련 사업을 영위하는 알짜 계열사를 품었습니다. 연간 1~2%대의 머물던 영업이익률을 지난해 2~3분기에는 5% 가까이 올리기도 했습니다.▷관련기사: [인사이드 스토리]GS건설·SK에코, 닮은 듯 다른 '환경' 지우기(2025년9월1일)

덩치도 커졌습니다. 지난해 SK에코플랜트가 거둔 매출은 12조1916억원으로 전년 대비 39.6% 급증했습니다. 영업이익도 3159억원으로 39.8% 늘었고요.▷관련기사: '미래형 건설사?'…반도체 매출 비중 70% 육박한 이곳(4월7일)

SK에코플랜트는 당장은 반도체 및 인공지능 인프라 사업에서 경쟁력을 키우겠다고 합니다. 반도체 호황기에 관련 자회사를 앞세워 기업가치 제고에 집중하겠다는 겁니다. SK에코플랜트 관계자는 "반도체 및 AI 인프라 부문 차별적 경쟁력을 바탕으로 수익성과 재무건전성을 강화해 기업가치를 지속적으로 높이겠다"고 말했습니다.