상장을 눈 앞에 두고 돌아선 기업들이 많지만 대부분은 '전면 철회'가 아닌 보류에 가깝다. 증시 상황이 호전되면 언제든 상장 카드를 꺼내들 준비가 돼 있다. 그동안 상장 준비 과정 중 드러난 숙제를 해결한 후 다시 상장에 나선다는 계획이다.

시간 문제

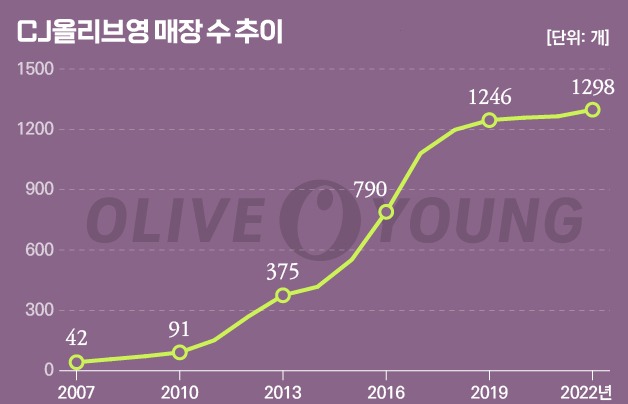

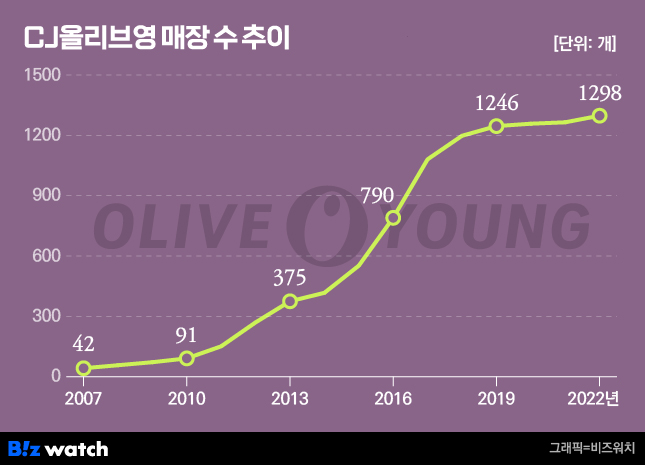

CJ올리브영의 경우 시장 환경이 얼어붙었다는 외적인 이유가 더 크다. 실적을 차곡차곡 쌓아가고 있고 압도적 점유율의 업계 1위 브랜드라는 강점도 여전하다. 마음만 먹으면 언제라도 상장이 가능하다는 평가다.

CJ올리브영은 2020년 1조8739억원, 2021년 2조1192억원, 2022년 2조7809억원의 매출을 올렸다.올 상반기엔 1조7966억원을 기록, 올해 3조원 돌파가 확실시된다. 글로벌몰의 성장에 힘입어 성장세가 점점 더 가팔라지고 있다.

시장 점유율도 확고하다. H&B업계 내에서는 독점 체제가 완성됐다. 시야를 전체 뷰티 채널로 넓혀도 영향력이 압도적이다. 최근 쿠팡이 공정위에 CJ올리브영을 '갑질' 혐의로 신고한 것 역시 뷰티업계 내 CJ올리브영의 위상을 보여준다. 쿠팡 정도 되는 플랫폼도 CJ올리브영 앞에서는 '을'이 될 수 있다는 것이다.

상장에 나서야 할 필요성도 충분하다. CJ올리브영은 이재현 CJ그룹 회장의 장남인 이선호 CJ제일제당 경영리더가 11.04%의 지분을 보유하고 있다. 업계에선 이 경영리더가 경영권 승계를 위한 자금 마련에 CJ올리브영 지분을 이용할 것으로 보고 있다. 기업가치를 충분히 인정받은 후 상장에 나서야 하는 이유이기도 하다.

조금만 기다려

컬리와 SSG닷컴은 '내실 다지기'에 나섰다. 최우선 과제는 적자 해소다. 컬리는 지난해 2335억원의 적자를 냈다. 적자폭도 매년 커졌다. 업계 내에서도 수익 실현에 대한 의구심이 있었다. 이에 올해는 외형 확장보다는 수익성 강화에 무게를 둔 운영에 나서고 있다.

실제 컬리는 올해 1분기 305억원, 2분기 472억원의 적자를 냈다. 각각 전년 대비 40%, 32% 감소했다. 하반기엔 적자폭을 더 줄이고 나아가 흑자 전환까지 노린다는 계획이다. 컬리는 올해 흑자전환을 이루지 못할 경우, 지난 5월 앵커에쿼티 등으로부터 추가 투자 1200억원을 받으며 발행한 전환주 비율이 1대 1에서 1대 1.846주로 바뀐다. 기업가치 역시 그만큼 추락하는 셈이다.

SSG닷컴의 상황도 컬리와 비슷하다. 매출은 2019년 8442억원에서 지난해 1조7447억원으로 배 이상 늘었지만 영업이익은 4년 내내 마이너스 꼬리표를 떼지 못했다. 다만 지난해 3분기부터 올해 2분기까지 4개 분기 연속으로 적자폭을 줄이며 체질 개선에 성공하고 있다는 평가다.

올 초엔 '흑자전환' 기치를 내걸었다. 강희석 이마트 겸 SSG닷컴 대표는 연초 사내 오픈톡 행사에서 "경쟁력 확보와 수익 구조 개선을 통해 지속 가능한 성장 체계를 구축하는 원년이 될 것"이라고 밝혔다. 사실상의 흑자전환 선언이다.

오아시스는 이들과 상황이 조금 다르다. 이미 수 년째 영업이익을 내고 있었기 때문이다. 지난해에도 48억원의 이익을 냈고 올해 1, 2분기에도 1000억원대 매출과 30억원대 이익을 냈다. 이익을 내고 있는 만큼 자금 조달을 위해 급하게 상장에 나설 필요는 없다. 일각에서는 스팩 합병을 통한 우회 상장 등 연내 재상장 가능성이 거론됐지만 결국 무산된 것으로 알려졌다.

한 업계 관계자는 "올리브영이나 오아시스의 경우 조건이 갖춰진 곳들인 만큼 기업가치가 어느 정도 이상으로 평가된다면 곧바로 재상장을 추진할 수 있을 것"이라며 "컬리나 SSG닷컴 등은 우선 이익을 낼 수 있다는 가능성을 보여줘야 할 것"이라고 말했다.