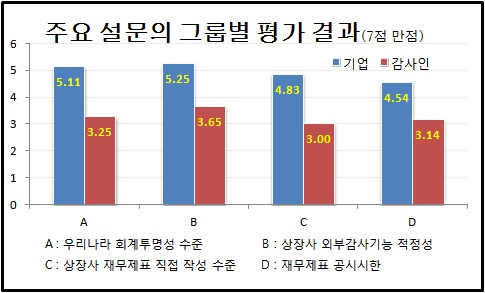

10일 금융감독원이 지난 10월 말부터 11월 초까지 약 2주간에 걸쳐 진행한 회계 투명성 평가 등에 대한 설문조사 결과를 보면, 우리 기업의 회계 투명성 수준은 평균 4.04점(7점 만점 기준)으로 다소 미흡한 수준으로 조사됐다. 기업은 5.11점으로 다소 높게 평가했지만, 학계(3.76점)와 외부 감사인(3.25점)은 보통 이하로 평가해 큰 차이를 보였다.

기업 재무제표를 기업이 직접 작성하는지에 관한 물음에도 기업(4.83점)은 기업이 재무제표를 외부감사인에게 의존하지 않고 직접 작성하는 편이라고 응답했다. 그러나 학계(3.53점) 및 외부 감사인(3.00점)은 기업의 재무제표 직접 작성수준이 미흡하다고 답변했다.

결산종료 후 90일 내인 재무제표 공시시한에 대한 의견도 엇갈렸다. 기업(4.54점)과 학계(4.71점)는 그다지 촉박하지 않다고 응답했으나, 외부감사인(3.14점)은 외부감사업무 수행시간이 부족하다고 호소했다. 대체로 기업 결산 월이 12월에 집중(약 94%)돼 있기 때문으로 풀이된다.

IFRS 도입이 회계 투명성에 제고에 이바지했느냐는 질문에도 기업(4.20점) 및 학계(3.99점)와 비교하면 외부감사인(3.25점)은 다소 낮게 평가했다.

이 같은 인식차는 가격 위주의 과도한 감사 수임 경쟁과 재무제표 작성 지원에 따른 독립성 훼손으로 외부감사기능이 제대로 작동하지 않기 때문으로 분석했다.

이에 따라 금감원은 회계법인 조직화를 통한 감사품질 위주의 경쟁과 함께 재무제표 공시시한(법인세 신고기한)의 연장으로 외부감사의 충실한 수행을 위한 여건 개선이 필요하다고 지적했다. 재무제표 직접 작성 책임에 대한 기업의 인식 및 관행의 개선을 위한 정책개발도 추진하기로 했다.