부동산 대출 규제 완화에다, 잇단 기준금리 인하로 가계부채가 폭증하고 있다. 정부는 관리 가능한 수준이라는 말만 반복하고 있다. 과연 실제로 그럴까?

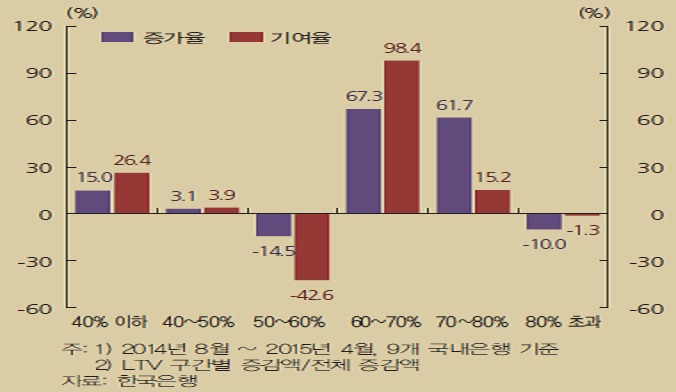

30일 한국은행의 금융안정보고서를 보면 여기저기서 위험 신호가 감지되고 있다. 우선 지난해 8월 이후 늘어난 은행 주택담보대출 가운데 고(高) LTV 대출의 비중이 크게 높아졌다. LTV가 60~70%인 대출은 많이 늘어난 반면 50~60% 구간은 오히려 감소했다. LTV가 높으면 집값이 내려갈 때 깡통주택이 될 가능성이 그만큼 커진다.

다만 신용등급 5~6등급의 중신용자 이상이 97.4%에 달하는 등 신용이나 소득이 괜찮은 대출자가 많았다는 건 다행스럽다. 한국은행은 LTV 규제 완화 이후 기존 대출자가 추가 대출을 받았거나 최근 전셋값 상승에 따라 주택을 산 30~40대가 한도를 꽉 채워 대출을 받았기 때문으로 풀이했다.

| ▲ 지난해 부동산 대출 규제 완화 이후 LTV 비율이 60~70%에 달하는 고(高) LTV 대출이 크게 늘었다. |

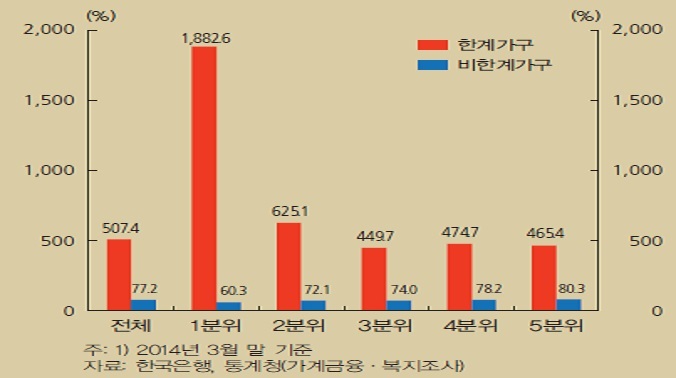

한계가구의 금융부채가 400조 원에 달한다는 점도 우려스러운 대목이다. 한국은행은 금융부채가 자산보다 많고, 처분가능소득에서 원리금 상환액이 차지하는 비율(DSR)이 40%를 넘는 가구를 한계가구로 꼽고 있다. 한계가구는 2014년 3월 말 현재 금융부채를 가지고 있는 전체 가구에서 차지하는 비중은 13.8%에 불과하지만, 금융부채 규모는 약 400조 원, 32.7%에 달했다.

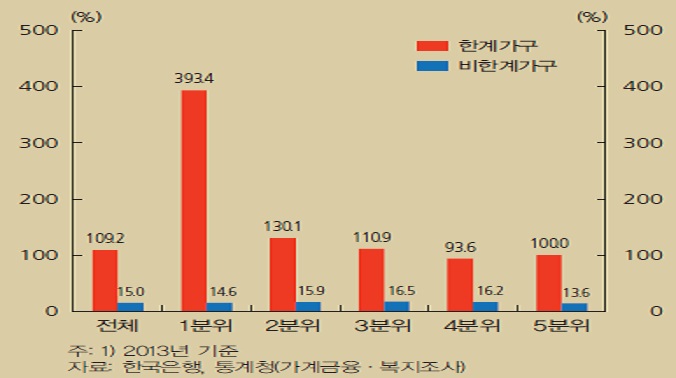

한계가구는 처분가능소득 대비 금융부채가 차지하는 비율이 평균 507%에 달했다. 금융부채가 처분가능소득보다 다섯 배 이상 많다는 얘기다. 비한계가구는 77%에 불과했다. 처분가능소득에서 원리금 상환액이 차지하는 비율 역시 109%로 비한계가구의 15%를 크게 웃돌았다.

| ▲ 한계가구는 처분가능소득 대비 금융부채가 차지하는 비율이 평균 507%에 달했다. 특히 저소득층인 소득 1분위는 무려 1882%를 웃돌았다. |

| ▲ 한계가구는 처분가능소득에서 원리금 상환액이 차지하는 비율 역시 109%로 비한계가구의 15%를 크게 웃돌았다. 소득 1분위는 393%에 달했다. 소득보다 빚을 갚는 데 쓰는 돈이 더 많다는 얘기다. |

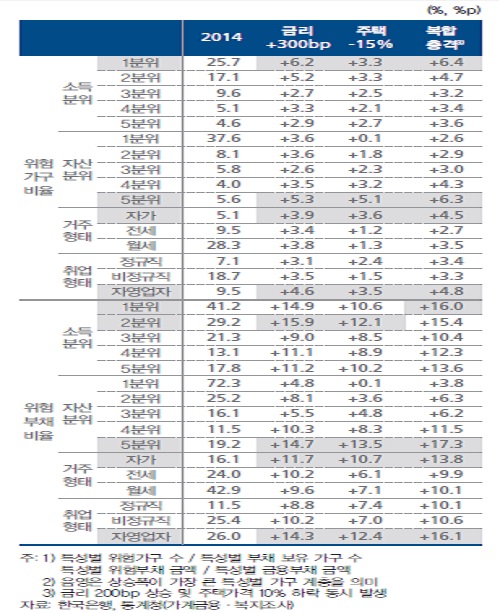

한국은행은 ‘가계 부실위험 지수(HDRI: Household Default RiskIndex)’를 새로 개발해 가계부문 부실위험 평가를 실시했다. 이 지수에 따르면 지난해 위험가구는 112만 가구, 보유한 위험부채는 약 143조 원에 달했다.

이 지수에 따르면 지난해 위험가구 수가 2013년보다 소폭 늘었다. 반면 가계 부실이 금융회사에 미치는 영향을 측정하는 가계대출 위험지수는 오히려 더 낮아졌다. 가계부문 부실 위험이 소액대출 위주의 취약계층 위주로 늘어난 영향이다.

가계부실위험지수(HDRI)가 100을 초과하는 위험가구는 금융부채를 보유한 가구 수의 10.3%, 위험부채 규모는 약 143조 원이었다.

특히 한국은행이 금리와 주택가격을 거시 충격 변수로 선정해 가계부실위험을 측정했더니, 금리가 크게 오르거나 주택가격이 많이 내려가면 부실 위험이 큰 폭으로 뛰었다. 특히 소득 1•2분위 저소득층은 물론 소득이 높지 않으면서 자산을 많이 가지고 있는 가구도 위험에 취약했다.

| ▲ 금리가 크게 오르거나 주택가격이 많이 떨어지면 소득 1•2분위 저소득층은 물론 소득이 많지 않으면서 자산을 많이 가지고 있는 가구도 위험에 취약한 것으로 나타났다. |