올 하반기에 은행과 저축은행에서 10%대 중금리 대출 상품이 쏟아진다. 신용등급 4~7등급을 대상으로 1조 원 규모의 상품을 공급한다.

지난해 말 서비스를 시작한 '온라인 보험슈퍼마켓 보험다모아'도 실제 보험료를 산출할 수 있도록 개선한다. 그동안엔 가격 비교는 할 수 있었지만, 선택할 수 있는 조건의 개수가 적어 실제 보험료를 알기 어려웠다. 관련 기사 : 벌써 혼탁한 보험다모아…시장 정화는 언제?

금융위원회는 이런 내용을 포함한 2016년도 업무계획을 27일 확정 발표했다. 금융위의 주요 현안과 정책을 논의하기 위해 만든 '금융발전심의회' 1차 회의에서 다뤘다. 금융위는 앞서 두 차례에 걸쳐 박근혜 대통령에게 새해 업무계획을 보고했다.

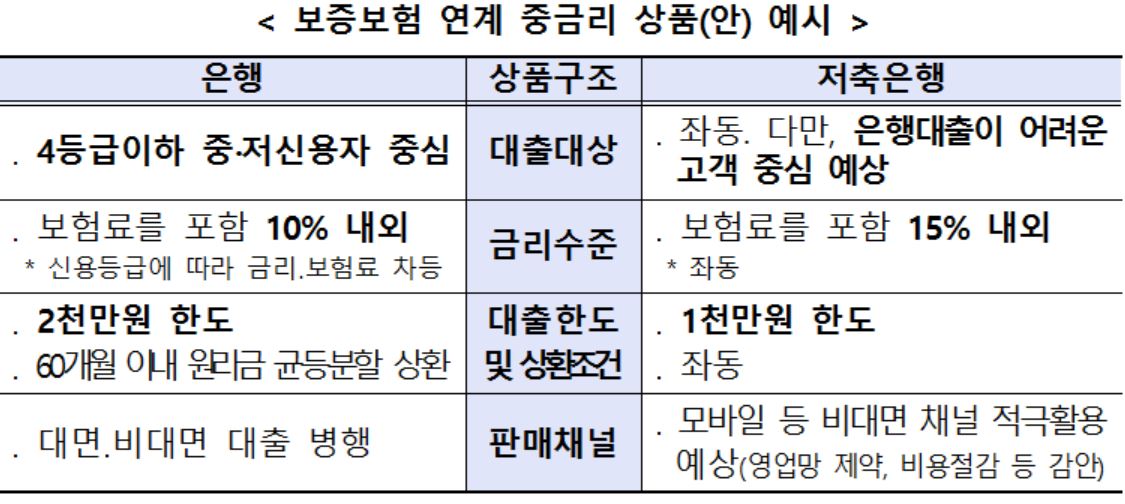

◇ 대출 한도 1000~2000만 원, 10%대

금융위는 이번에 중금리 대출 활성화 방안을 새로 내놨다. 올 하반기부터 은행과 저축은행에서 각각 5000억 원 규모의 중금리 대출 상품을 내놓을 계획이다. 신용등급 4등급 이하 중신용자가 대상이다. 은행에선 2000만 원 한도, 저축은행에선 1000만 원 한도의 10%대 대출 상품이 나올 전망이다.

| ▲ 중금리 대출 상품 예시. 금융위원회 |

최근 금융사에서 중금리 대출 상품을 내놓고 있지만, 500~1000만 원 정도의 소액 대출이 대부분이었다. 특히 은행에선 주로 고신용자(1~3등급) 대상의 6%대 정도 대출 비중이 높았고, 저축은행 등에선 20%대에 가까운 금리를 책정하고 있어 여전히 '금리 단층'이 있다는 게 금융위의 판단이다.

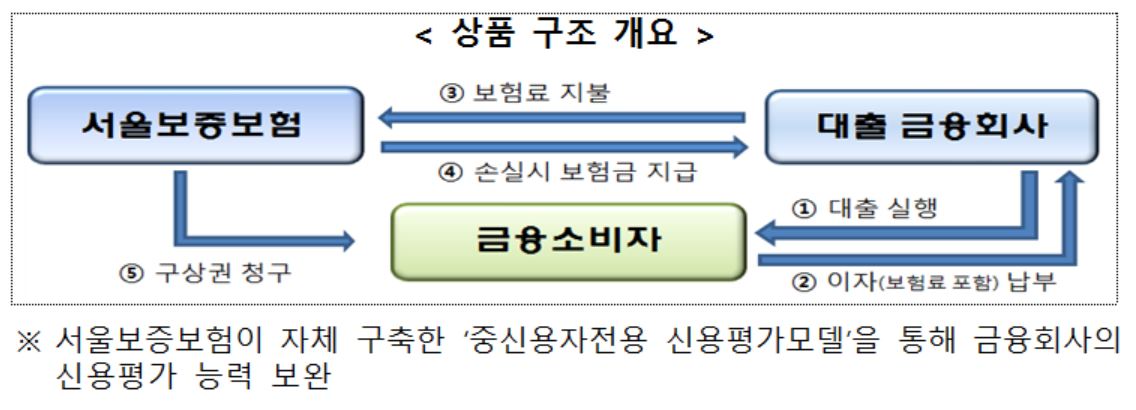

금융위는 은행과 저축은행이 보증보험사와 연계해 리스크를 줄이도록 했다. 보증보험사가 일정 수준까지 손실을 보증하고, 연체율이 더 높아지면 금융사도 함께 분담하는 방식이다.

| ▲ 서울보증보험 연계 중금리 대출 상품 구조. 금융위원회 |

김용범 금융위 사무처장은 "중금리 시장은 대출자 선별이 어렵고 손실 리스크도 있어 개별 금융사의 단독 시장 진입이 어려웠다"며 "보증보험이 금융회사 손실 리스크를 분담해 초기 시장조성을 위한 '징검다리' 임무를 수행하도록 할 것"이라고 설명했다.

이밖에 금융위는 은행과 저축은행에 중금리 대출을 취급하는 정도에 따른 인센티브를 줄 계획이다. 또 소비자들이 중금리 대출 상품을 비교할 수 있도록, 금감원의 '금융상품 한눈에' 사이트에 관련 상품을 별도 공시하기로 했다.

올해 연말 출범 예정인 인터넷전문은행의 경우 중·저신용자와 소상공인을 대상으로 향후 3년간 1조 4000억 원 규모의 중금리 대출을 판매할 계획이다.

◇ 보험다모아, 실제 보험료 산출하도록 개선

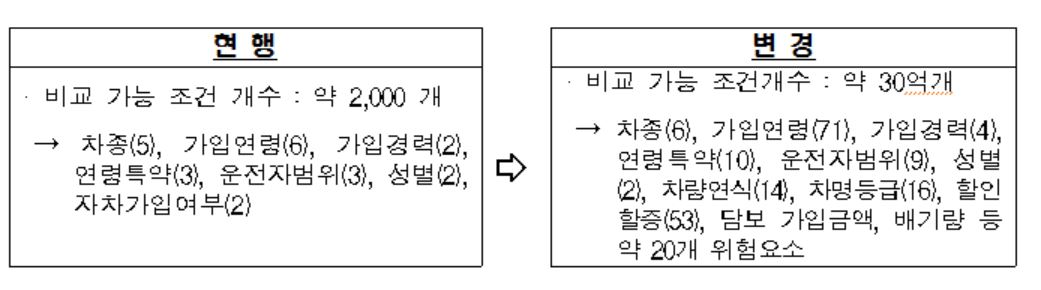

보험상품을 온라인으로 비교할 수 있는 '보험다모아' 홈페이지 개선도 추진한다. 자동차보험의 경우 지금은 개인별 특성이 잘 반영되지 않았는데, 앞으로 세부 차종과 연식, 운전자 범위, 사고 이력 등을 세밀하게 반영해 실제 보험료를 알 수 있도록 한다.

| ▲ 보험다모아 자동차보험 선택 조건 변경안. 금융위원회 |

이밖에 보험다모아의 모바일 버전을 올 하반기에 내놓는다. 인터넷 포털 사이트와 연계에 정보를 공개할 수 있도록 관련 규정을 개정한다.

김 사무처장은 "복잡하고 어려운 상품보다는 온라인 채널에 적합한 단순 상품 출시 등으로 소비자 선택권을 확대하겠다"며 "설계사 채널과는 뚜렷하게 차별화한 판매 전략을 통해 상생할 수 있는 여건도 마련할 것"이라고 말했다.