리스크가 높은 저축성 보험을 판매를 대폭 줄이거나 아예 중단했다. 대신 보장성 보험을 늘리는 데 집중했다. 전체 보험상품 판매가 위축되고 있긴 하지만, 불가피한 선택으로 풀이된다.

여기에다 저금리에 따른 역마진에 대비해 투자를 다각화하고, 건전성 지표인 지급여력비율(RBC) 비율도 끌어올리고 있다. 올해 하반기에는 보험료 인상도 예고하고 있다.

다만 중국 안방보험으로 인수된 동양생명은 저축성보험 판매에 올인하며 몸집을 불렸다. 그러면서 올해 상반기 예상을 뛰어넘는 실적을 기록했지만, 일각에선 우려의 목소리도 나온다.

◇ 한화·농협도 백기…보장성 상품에 올인

삼성과 한화, 농협, 미래에셋 등 대부분 생보사는 올해 상반기 저축성 보험은 대폭 줄이고, 보장성 보험을 판매하는 데 집중했다. 고금리 상품인 저축성 보험은 저금리가 장기화할수록 역마진 리스크도 함께 커지기 때문이다.

이에 따라 전체 보험판매 지표도 주춤했다. 그만큼 생보사들이 외형 성장보다는 체질 개선에 주력했다는 얘기다.

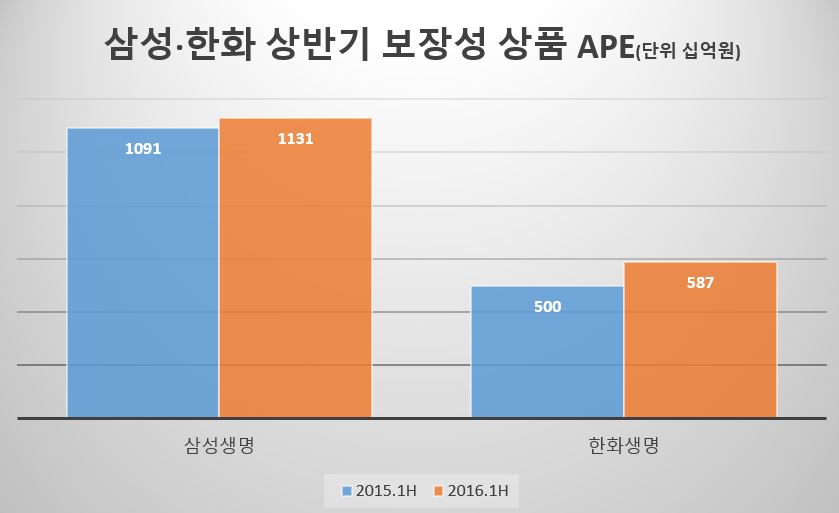

실제로 삼성과 한화생명의 전체 영업지표는 주춤했다. 두 보험사 모두 신계약 APE가 줄었고, 삼성생명의 경우 수입보험료도 감소했다. 삼성생명은 "저금리 기조에 따라 일시납 상품 등 저축성 상품의 판매가 줄어든 영향"이라고 설명했다. 반면 삼성생명의 보장성 상품의 APE는 지난해 같은 기간보다 오히려 3.7% 늘었다.

한화생명 역시 보장성 상품의 APE를 17.4%까지 끌어올렸다. 한화생명은 올해 1분기까지만 해도 저축성 보험을 팔며 몸집을 키웠는데, 2분기엔 일부 상품 판매를 중단하는 등 전략을 바꾼 점이 눈에 띈다. 이에 따라 올 상반기 전체 계약 중 보장성 상품이 53%를 차지했다.

미래에셋생명과 농협생명도 보장성 보험 판매에 집중하면서 일부 영업 지표가 나빠졌다. 농협생명의 전체 수입보험료는 전년보다 9.7%, 미래에셋생명도 9.5% 줄었다.

◇ 보험료 올리고 RBC 끌어올리기 '분주'

생보사들은 2020년 도입 예정인 국제회계기준(IFRS4) 2단계에 대응하기 위해 건전성 지표인 지급여력비율(RBC)을 끌어올리고, 저금리에 맞서 투자도 다각화하고 있다. 지난 4월에 이어 올 하반기에도 보험료를 인상할 계획이다.

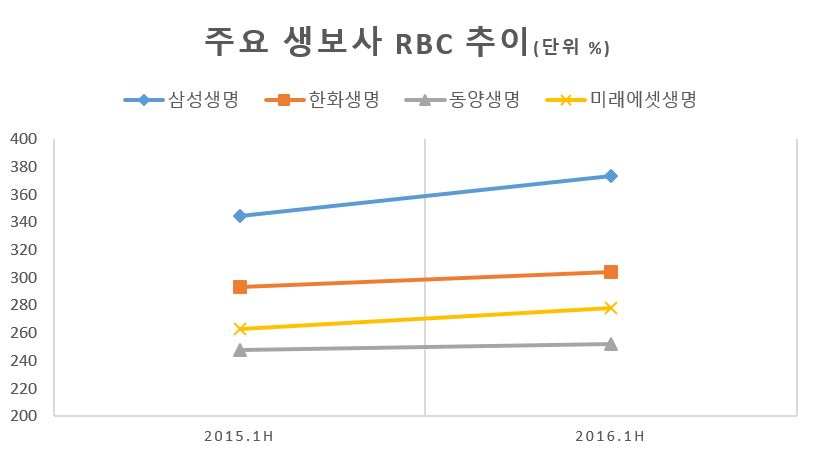

삼성생명의 RBC는 373.5%로 전년보다 29.3%포인트 끌어올리며 높은 수준을 유지했고, 한화생명 역시 304%로 10.8%포인트 올렸다. 미래에셋생명은 278.1% 전년 동기보다 15.3%포인트 개선했다.

생보사들은 또 대규모 프로젝트파이낸싱(PF) 프로젝트에 투자하거나 해외 투자 규모를 늘리는 등으로 역마진에 대응하고 있다. 한화생명 측은 "자산운용 측면에서 수익기반 다변화를 위해 해외채권과 대체투자를 확대하는 등 수익률 견지를 위한 노력을 할 것"이라고 말했다.

아울러 조만간 보험료도 올릴 계획이다. 삼성생명을 비롯한 대부분 생보사는 예정이율을 인하하는 방식으로 보험료 인상을 검토하고 있다. 예정이율이란 보험사가 고객 보험료를 운용해 거둘 수 있는 예상수익률로, 예정이율이 낮아지면 보험료는 오른다. 이르면 내달 보험료를 5~10%가량 인상할 전망이다.

◇ 몸집 불리는 '동양' vs 실리 챙기는 '미래에셋'

생보사의 올 상반기 실적에서 또 하나의 관전 포인트는 두 중소형사의 엇갈린 행보다. 저금리 역마진 위험에도 불구하고 저축성 보험을 대거 팔며 몸집을 불리고 있는 동양생명과 수수료 수익을 늘리며 실리를 챙기고 있는 미래에셋생명이다.

동양생명의 경우 생보사 중 거의 유일하게 저축성보험 판매에 열을 올리고 있다. 대표적인 저축성 상품인 일시납 양로보험의 상반기 판매액은 1조 5000억원에 달한다. 이를 통해 동양생명은 창사 이래 최대 규모의 순이익을 거뒀다.

그러나 시장에선 우려가 쏟아졌다. 김고은 메리츠종금증권 연구원은 "단기적인 역마진 부담은 없지만 향후 IFRS4 2단계나 신지급여력비율 도입 시 자본 부담으로 돌아올 가능성이 있다"고 지적했다. 김도하 KB투자증권 연구원도 "외형성장 전략은 양호한 투자수익률 방어를 전제하고 있는 만큼 향후 투자성과의 중요성이 높아질 전망"이라고 분석했다.

미래에셋생명에 대해서는 보장성 상품 판매 확대와 수수료 기반 영업(Fee-Biz) 등을 통해 향후 제도 변화에 큰 영향을 받지 않으리라는 전망이 나온다. 미래에셋생명의 상반기 Fee-Biz 총 운용규모는 12조1040억원으로 전년 동기보다 1.4% 증가했고 수수료 수입도 183억원으로 2.2% 늘었다.

정준섭 유안타증권 연구원은 "미래에셋생명은 보장성과 수수료 기반 영업으로 생명보험사 중 저금리 및 제도변화에 강한 구조를 갖추고 있다"며 "올해 Fee-Biz 성장세가 다소 둔화하긴 했지만 향후 PCA생명을 인수하게 될 경우 시너지 창출을 기대해 볼 수 있다"고 전망했다.