두 보험사의 3분기 누적 순이익은 지난해보다 높지만, 일회성 이익을 제외하면 제자리걸음이거나 오히려 후퇴했다.

보험료를 올리고 사업비율을 낮추는 등의 노력으로 실적을 방어하고 있지만, 올 연말 연결 RBC(지급여력) 비율 도입 등 제도적인 악재가 예정돼 있어 부진한 흐름은 지속할 전망이다.

오는 2021년 도입될 예정인 새 국제 회계기준 IFRS4 2단계에 대응해야 한다는 점을 고려하면 장기적으로도 전망이 밝지 않다.

◇ 삼성생명, 본사 매각 등 일회성 이익으로 호조

삼성생명의 연결 기준 3분기 순이익(지배기업 소유주지분 순이익)은 4857억원으로 지난해보다 78.6% 증가했다.

그러나 영업 실적 개선보다는 태평로 본사 매각이익 2777억원이 반영된 영향이 크다. 이 금액을 단순 차감하면 지난해 같은 기간 순이익 2700억원과 유사한 수준이거나 오히려 후퇴했다.

올해 1~3분기 누적 순이익도 마찬가지다. 삼성생명의 3분기 누적 순이익은 2조 552억원으로 전년보다 74.4% 급증했지만, 역시 지난 1월 삼성카드 지분을 매입하면서 발생한 일회성 이익 덕분이다.

이를 제외하면 1조 2345억원가량으로 전년보다 4.8% 증가에 그쳤다.

◇ 영업 지표는 주춤…4분기에도 '일회성 이익'

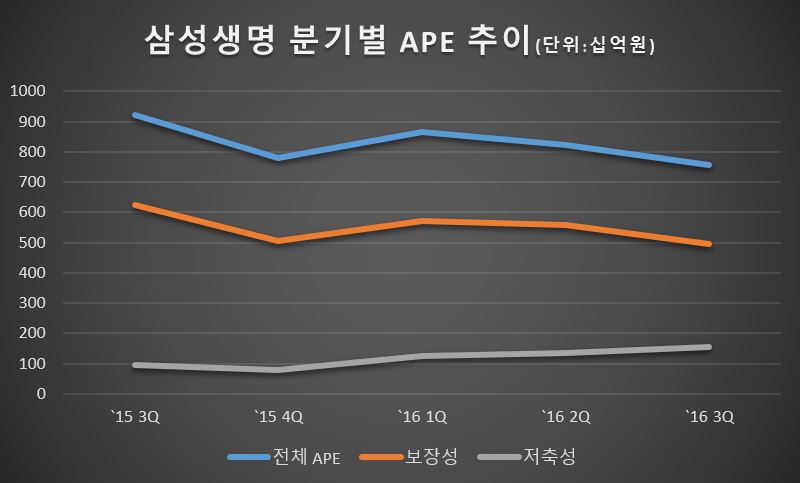

일회성 이익을 제외한 주요 지표들은 기대에 미치지 못했다는 평가가 나온다. 3분기 기준 연납화보험료(APE)는 7579억원으로 전년보다 17.9% 감소했고, 삼성생명이 집중하고 있는 보장성 APE 역시 4945억원으로 지난해보다 20.6% 감소했다.

APE란 일시납이나 월납 등 다양한 기간에 나눠 내는 상품들을 일괄적으로 통합해 연으로 수익을 나눠 보는 방식으로 보험 영업의 핵심지표로 여겨진다.

◇ 영업 지표는 주춤…4분기에도 '일회성 이익'

일회성 이익을 제외한 주요 지표들은 기대에 미치지 못했다는 평가가 나온다. 3분기 기준 연납화보험료(APE)는 7579억원으로 전년보다 17.9% 감소했고, 삼성생명이 집중하고 있는 보장성 APE 역시 4945억원으로 지난해보다 20.6% 감소했다.

APE란 일시납이나 월납 등 다양한 기간에 나눠 내는 상품들을 일괄적으로 통합해 연으로 수익을 나눠 보는 방식으로 보험 영업의 핵심지표로 여겨진다.

일회성 이익으로 '현상 유지'를 하는 흐름은 올 4분기까지 이어질 전망이다. 생보사들의 4분기 악재로 여겨지는 '변액보험 보증준비금 추가적립'이 삼성생명의 경우 3000억원 후반대로 예상되는데, 이를 상쇄하는 일회성 이익 역시 예정돼 있다.

삼성생명은 이번 실적 발표를 하면서 삼성증권 자사주를 매입했는데, 이를 통한 염가매수차익 3000억원가량이 4분기에 반영될 예정이고, 추가적인 부동산 매각익 600억원 정도가 추가로 발생하리라 전망된다. 관련 기사 ☞ 삼성생명, 금융지주 전환 '착착'…화재만 남았다

◇ 한화생명, 3분기 영업 지표 다소 개선

한화생명 역시 분위기가 유사하다. 한화생명의 연결 기준 3분기 순이익(지배기업 소유주지분 순이익)은 1878억원으로 지난해 같은 기간보다 55.3% 늘었고, 3분기 누적으로도 8831억원으로 62.9% 증가했다.

한화생명의 누적 순이익 증가 역시 일회성 이익이 영향을 미쳤다. 한화생명 실적에는 지난 6월 한화손보 주식을 매입하면서 발생한 회계상 일회성 이익 3900억원 가량이 포함됐다.

이 이익을 단순 차감하면, 한화생명 역시 지난해와 유사한 수준의 실적을 기록하고 있는 것으로 분석된다.

한화생명은 다만 3분기만 따져봤을 때 일부 영업 지표를 다소 개선한 모습을 보였다.

한화생명은 다만 3분기만 따져봤을 때 일부 영업 지표를 다소 개선한 모습을 보였다.

위험손해율은 75.7%로 2분기보다 많이 개선하며 양호한 실적을 끌어냈다. 종신보험이나 CI보험 등 고마진 상품 판매 확대를 통해 보장성 APE를 지난해보다 1.8%가량 올린 것도 고무적이다.

◇ 역마진 부담 여전…RBC 급락 우려까지

그러나 한화생명의 전망은 그리 밝은 편은 아니다. 우선 저금리 영향으로 4분기 변액보험 최저보증 준비금 1700억원을 추가 적립해야 할 것으로 전망된다.

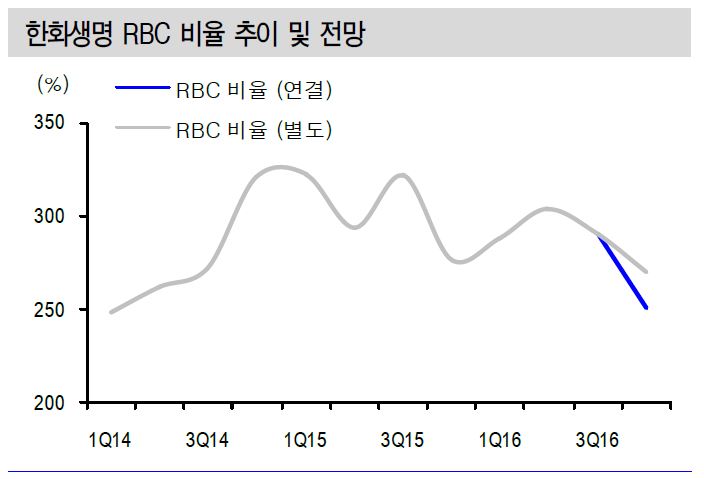

특히 연말 연결 RBC 도입과 신용위험 계수 상향 조정으로 현재 289.8%인 RBC비율이 연말이면 연결 기준으로 250%까지 하락할 것으로 전문가들은 예상한다. 한화생명의 RBC 비율은 이미 지난 2분기 304%에서 14.2%포인트 하락했다.

◇ 역마진 부담 여전…RBC 급락 우려까지

그러나 한화생명의 전망은 그리 밝은 편은 아니다. 우선 저금리 영향으로 4분기 변액보험 최저보증 준비금 1700억원을 추가 적립해야 할 것으로 전망된다.

특히 연말 연결 RBC 도입과 신용위험 계수 상향 조정으로 현재 289.8%인 RBC비율이 연말이면 연결 기준으로 250%까지 하락할 것으로 전문가들은 예상한다. 한화생명의 RBC 비율은 이미 지난 2분기 304%에서 14.2%포인트 하락했다.

| ▲ 자료=신한금융투자 |

생명보험업계 전반을 둘러싼 우려도 부담이다. 저금리 환경이 지속하고, 부채의 시가평가를 골자로 한 새 회계제도 도입은 모든 생보사의 앞길을 가로막고 있다. 특히 한화생명은 고금리 부채 비중이 높아 역마진 부담에서 쉽게 벗어나기 어려워 보인다.

김태현 키움증권 연구원은 "IFRS4 2단계와 신지급여력비율 등 제도 변화를 대비하기 위한 금융당국의 채근이 내년부터 본격화할 수 있다"고 지적했다.