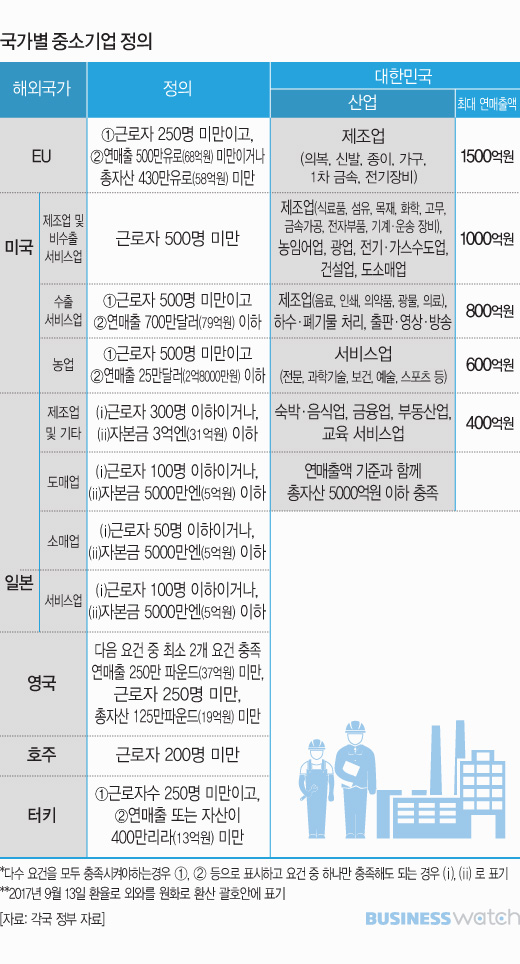

24일 한국금융연구원에 따르면 한국의 경우 중소기업(중소기업기본법 상) 분류시 매출액만을 기준으로 하고 있다. 중소기업의 범위도 상당히 넓은 편이다. 매출액·총자산을 함께 고려하는 해외 주요 국가들과 대조된다.

중소기업으로 분류·지정되면 조세, 정책 금융 측면에서 여러 혜택을 받는다. 특히 자금 측면에서는 정부의 창업·초기기업 자금, 모태펀드 출자, 중진공 직간접 대출, 한국은행·산업은행 간접대출, 기업은행 대출, 신보·기보의 신용보증 등의 지원을 받는다.

우리나라는 지난 2015년 법 개정으로 중소기업 규모를 매출액 단일 기준으로 변경했다. 대부분 제조업의 경우 연 매출액이 1000억~1500억원 이하이고 총자산이 5000억원 이하이면 중소기업 규모 기준이 충족된다.

반면 EU 호주 터키 불가리아 등은 중소기업 분류시 근로자수 200~250명 미만이라는 필요조건을 설정하고 있다. 아울러 EU 영국 호주 등에서는 연매출액이 13억~68억원을 하회하도록 규정했다. 일본도 업종에 따라 근로자 수가 50~ 300명 이하이거나 자본금 5억~ 31억원 이하인 기업에 한정하여 중소기업 지위를 부여한다.

제조업 매출 기준만으로 비교해도 우리나라 중소기업 상한은 800억~1500억원인데 EU는 68억원, 영국은 37억원 등이다. 외국에 비해 우리나라의 중소기업 외연은 지나치게 넓은 셈이다.

임형준 한국금융연구원 연구위원은 "정책금융이 짧은 업력과 신용이력, 담보 부족, 높은 위험부실 등으로 인해 애로를 겪고 있는 기업들 보다 민간시장에서 자금을 조달할 수 있는 기업에 집중될 수 있다"고 설명했다.

대안으로 "정책금융기관들은 프로그램 목표와 지원수단, 기업의 자금조달 갭 여부를 고려하여 프로그램별로 기업업력, 매출액·자본금 등의 세부적 적격요건을 설정할 필요가 있다"고 제안했다. 아울러 "장기적으로 중소기업기본법령의 중소기업 규모 기준 강화를 검토하는 것이 바람직하다"고 덧붙였다.