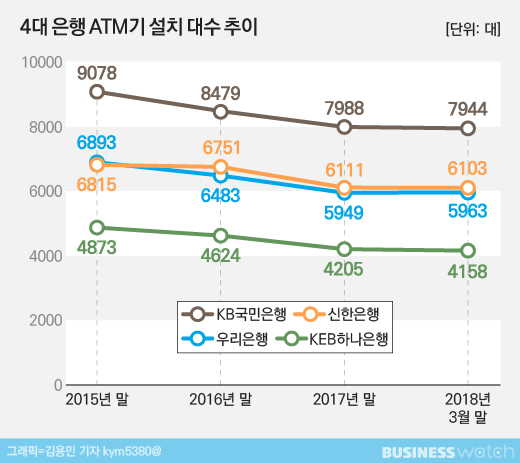

반면 주요 시중은행들은 오히려 키오스크의 일종인 현금자동입출금기(ATM)를 줄이고 있습니다.

은행이 ATM을 줄이고 있는 것이 인력을 다시 늘리기 위한 것은 아닙니다. 오히려 인건비 절감이나 효율면에서 더 강력한 것이 나왔기 때문입니다.

기술의 발전으로 은행 창구나 ATM에서 이뤄지던 은행업무가 인터넷뱅킹이나 모바일뱅킹에서 더욱 '쉽게' 가능해지면서 고객들이 굳이 은행창구나 ATM을 찾을 필요가 없어진 것입니다.

한국은행에 따르면 지난해말 기준 모바일뱅킹을 포함한 인터넷뱅킹이 입출금과 자금이체 거래에서 차지하는 비중이 45.4%로 가장 높았습니다. 조회서비스는 83.9%에 달했습니다.

은행업무를 보는 고객중 절반 이상은 인터넷이나 모바일 채널을 사용한다는 의미입니다. 인터넷전문은행인 카카오뱅크는 출범한지 1년이 안됐지만 580만명의 고객을 끌어모았습니다. 금융업계 관계자들은 인터넷뱅킹이 차지하는 비중은 더 확대될 것이라고 입을 모읍니다.

상황이 이렇다보니 은행은 오프라인 채널인 지점과 ATM운용에서 적자가 발생하기 시작했습니다. 이에 따라 은행들은 지점들을 통·폐합 하기 시작했습니다. 은행 지점이 줄면서 자연스럽게 은행지점에 비치된 ATM도 줄었습니다.

은행들은 ATM만 설치된 자동화영업점도 줄이기 시작했습니다. 대당 1100만원 가량 하는 ATM을 여러대 설치함에 따른 비용 부담과 ATM을 찾는 고객들이 줄면서 ATM만 운용해도 적자가 발생하고 있기 때문입니다. ATM을 운용할때는 임대료, 유지비, 현금수송 인건비 등이 발생합니다. 금융연구원은 은행 ATM 1대당 연간 160만원의 적자가 발생한다고 분석했습니다.

/사진=이명근 기자 qwe123@ |

이같은 이유로 ATM이 줄고 있지만 은행들은 '속도 조절' 문제로 고민하고 있습니다. 은행의 ‘공적 기능’ 때문입니다. 은행이 ATM을 줄일수록 인터넷뱅킹이나 모바일뱅킹에 익숙하지 않은 금융취약계층의 접근성이 떨어지게 됩니다.

금융취약계층 뿐만 아니라 일반고객의 편의성도 고려해야 되기 때문에 적극적으로 ATM 숫자를 줄이기 부담스럽습니다. ATM을 찾는 고객수가 줄고 있다고는 하지만 지난해말 기준으로 금융업무를 처리하는 고객 10명중 3명 가량은 ATM기를 사용합니다. 고객중심 영업전략을 펼치겠다고 선언한 은행들은 딜레마입니다.

은행 관계자는 "앞으로도 ATM을 운영하면 운영할수록 적자가 발생하게 될 것"이라면서도 "ATM은 대다수의 연령층이 가장 쉽게 접근할 수있다는 장점이 있고 축소할 경우 금융소외계층의 금융접근성과 고객 편의성이 저하될 가능성이 있어 무작정 줄일 수는 없는 상황"이라고 설명했습니다.