'쿠팡플렉스'와 같이 개인 승용차를 활용한 택배·배송알바 운전자들이 여전히 사고 보장 사각지대에 놓인 것으로 나타났다.

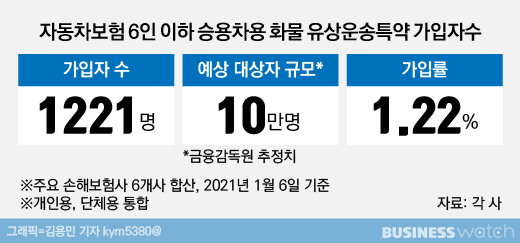

정부가 이들을 보호하기 위해 '승용차용 화물 유상운송특약'을 도입한지 5개월여가 지났지만 예상 가입 대상자 10만여 명 가운데 실제 가입자는 1.2% 수준에 불과한 것으로 집계됐다.

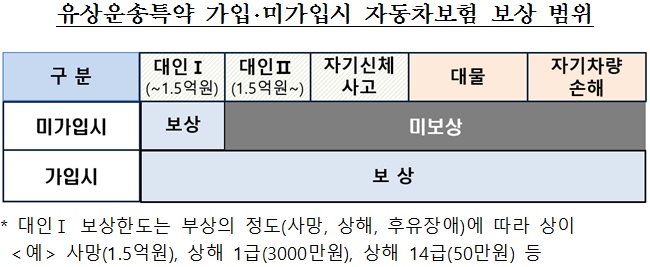

유상운송은 돈을 받고 운행하거나 이를 목적으로 차량을 빌려주는 행위를 말한다. 일반 차량 대비 운행량이 많아 사고 위험이 크기 때문에 반드시 영업용 자동차보험이나 유상운송특약에 가입해야만 사고 시 보장을 받을 수 있다.

그러나 6인 이하 승용차는 그동안 가입 대상이 아니어서 자기차량을 이용하는 택배 알바는 무보험 상태와 다름없었다. 이에 금융당국은 지난해 7월 말부터 7인 이상만 가입할 수 있던 유송운송특약 가입을 6인 이하 승용차까지 확대하는 방안을 추진했다. 코로나19에 따른 온라인 쇼핑 확대와 언택트 소비 급증으로 단기 택배·배송알바가 크게 늘어났기 때문이다.(관련기사 ☞ 쿠팡플렉스·배민커넥트, 자동차사고 이젠 '안심')

금융감독원은 쿠팡플렉스, 배민커넥트 등 최근 공유 운송서비스를 하는 운전자가 10만 명을 웃돌 것으로 추정했다. 제도 도입으로 이들이 보장 사각지대에서 벗어날 것으로 기대했지만 실상은 달랐다.

11일 보험업계에 따르면 제도가 도입된 지 5개월여가 지난 1월 6일 기준 주요 손해보험사 6곳(삼성화재, 현대해상, DB손보, KB손보, 메리츠화재, 한화손보)의 '6인 이하 승용차량 화물 유상운송특약' 가입자 수는 총 1221명에 불과했다. 예상 대상자 규모의 1.22% 수준이다.

이는 대상자들이 제도 자체를 모르거나 단기 알바로 이용 시 보험료 부담으로 가입을 꺼리기 때문이다.

실제 일부 배달 플랫폼업체들은 제도 시행 후 운전자들에게 어플을 통해 한동안 공지 형식으로 보험을 안내했지만 지금은 따로 공지를 하지 않고 있다. 그러다 보니 새로 일을 시작하는 사람들의 경우 보험이 있는지 보험에 가입해야 하는지조차 알지 못하는 경우가 많다.

보험료도 부담이다. 현재 개인용 유상운송특약 보험료는 기존 자동차보험료의 30~40% 수준을 더 내야 한다. 갱신 시기가 얼마 남지 않은 경우 내야하는 보험료 부담이 크지 않지만 보장 기간이 많이 남았을 경우 기존 보험료의 최대 40%를 한 번에 내야 한다.

배송 운전자들은 "장기적으로 하는 게 아니라 쉬는 날이나 여유가 될 때 잠깐 알바식으로 하려는 경우 언제까지 이 일을 할지 알 수 없으니 보험료가 부담이 된다"면서 "날씨가 나쁘거나 최근처럼 폭설 등으로 빙판길이 많이 생겨 나가지 못하는 경우가 많아지면 배(배달 수입)보다 배꼽(보험료)이 더 커질 수도 있다"라고 말했다.

일부는 사고가 나도 걸리지만 않으면 기존 자동차보험으로 처리할 수 있다는 생각으로 가입을 꺼리는 경우도 있다. 그러나 사고 조사 시 유상운송 사실이 확인되면 일반 자동차보험으론 전혀 보상이 되지 않는 만큼 위험성을 경계하는 목소리도 크다.

때문에 운전자들 사이에서도 추가적인 제도 개선이 필요하다는 지적이 나온다.

한 운전자는 "보험에 가입하지 않고 운전을 하다 사고가 나면 몇 푼 벌려다가 인생에 큰 고비가 올 수도 있다"면서 "하루라도 유상운송을 한다면 개인의 선택이 아닌 닌 보험 가입을 의무화해야 한다"라고 말했다.

또 다른 운전자는 "유상운송을 할 때 그날그날 가입할 수 있는 보험이 생겼으면 좋겠다"면서 "보험료 부담을 덜어주면 그만큼 사각지대를 방지할 수 있을 것"이라고 말했다.

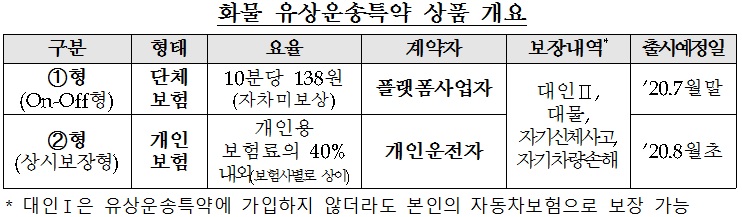

일부 배달플랫폼업체는 이런 지적사항들을 이미 반영하고 있다. 배민커넥트를 운영하는 우아한형제들은 지난해 9월 10일부터 DB손보와 제휴해 '시간제 자동차 유상운송종합보험'을 제공하고 있다. 시간당 보험료는 838원으로10분당 138원이 추가되며, 자차보험 포함시 1시간 1068원, 추가 10분당 178원이 부과된다. 배민커넥트 신청 시 유상운송특약 가입 사실을 사전에 확인하는 제도도 운용하고 있다.

하지만 대부분 플랫폼업체들은 보험 가입은 운전자들이 결정할 사항인 만큼 이를 강제하거나 권고하기 쉽지 않다는 입장이다.

보험업계 관계자는 "알바나 투잡 개념으로 운송 일을 하는 분들이 많기 때문에 가입 필요성을 인지하면서도 막상 가입하지 않는 경우가 많다"면서 "일반 승용차량을 영업용으로 사용할 경우 유상운송특약 가입을 전체적으로 의무화하는 게 방법일 수 있다"라고 말했다.

이어 "미가입 시 사고가 나면 대물, 자차, 자기신체사고 등 비용부담이 큰 부분들을 보장받기 어렵고 이는 상대 피해자에게도 피해가 돌아가게 된다"면서 "개인에 맡기기보다는 배송업체 차원에서 보험가입 여부를 확인 또는 안내해 가입을 유도하는 프로세스를 만들거나 단체형으로 보험 가입을 의무화하는 제도적인 뒷받침이 필요하다"라고 지적했다.

총 1개의 댓글이 있습니다.( 댓글 보기 )