중·저신용자 대출 시장 점유율 확대에 사활을 걸고 있는 카카오뱅크가 가시적인 성과를 내고 있는 것으로 확인됐다. 신규 대출 고객 평균 신용점수가 일반 시중은행 대비 크게 낮았고, 같은 점수의 고객이더라도 더 낮은 금리로 대출을 취급한 것이다.

카카오뱅크의 중·저신용자 대출 역량 강화의 시작은 금융당국의 주문에 따른 '반강제'나 다름 없었다. 하지만 최근 가계대출 총량 관리에 금융당국이 사활을 건 가운데 중·저신용자 대출의 경우 예외를 어느 정도 인정하기로 하면서 오히려 성장의 기회를 잡았다는 평가다.

카뱅 중·저신용자 대출 시장 공략 성과 본격화

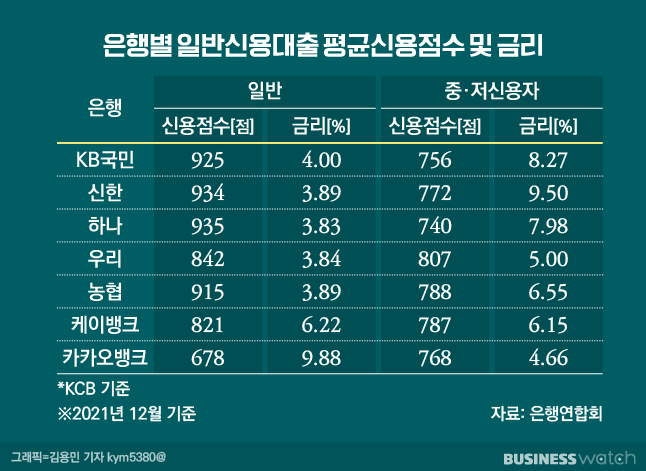

24일 은행권에 따르면 카카오뱅크가 지난해 12월 취급한 일반신용대출의 신용평점 평균은 678점(KCB기준, 서민금융제외)로 집계됐다. 통상 신용점수 820점 이하가 과거 신용등급 4등급 이하에 해당한다는 점을 고려하면 5~7등급 고객에게 집중적으로 대출을 취급한 것이다.

통상 주요 시중은행들은 이 기간 동안 대부분 900점 이상의 고신용자에게 대출을 취급한 것과 비교하면 중·저신용자에게 자금을 공급한 점이 더욱 명확하다.

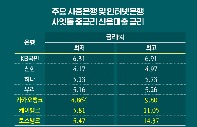

같은 기간 주요 시중은행들이 내어준 대출차주들의 신용점수는 KB국민은행 925점, 신한은행 934점, 하나은행 935점, 우리은행 842점, NH농협은행 915점 등 상대적으로 고신용자 위주로 자금을 공급했다. 중·저신용 대출 시장에서 가장 강력한 업계 경쟁자인 케이뱅크가 대출을 내어준 차주들의 평균 점수도 821점이었다.

더욱 중요한 점은 중·저신용자에게 자금을 공급하면서 은행 중 가장 낮은 수준의 금리로 자금을 공급했다는 점이다.

구체적으로 카카오뱅크는 평균 768점인 대출차주에게 4.66% 금리로 대출을 공급했다. 이 기간 동안 KB국민은행은 756점에게 8.27%, 신한은행은 772점에 9.50%, 하나은행은 740점에 7.98%, 우리은행은 807점에 5.00%, NH농협은행은 788점에 6.55%로 집계됐다. 중·저신용자가 대출을 이용할 경우 카카오뱅크를 이용하면 가장 낮은 금리 혜택을 누릴 수 있었다는 얘기다.

내주는 대출의 '질'이 높아졌을 뿐만 아니라 '양' 또한 순증을 이어가고 있다.

지난해 1월부터 10월까지 카카오뱅크가 중·저신용자에게 내어준 대출 잔액은 1조1727억원 규모다. 전체 카카오뱅크 대출 규모중 14.6% 가량에 해당한다. 한때 카카오뱅크가 취급한 신용대출중 중·저신용자 대출 취급 비중이 전체 대출에서 차지하는 비중이 지난해 7월까지만 해도 10% 수준이었다는 점과 비교하면 괄목할 만한 성장세다.

이처럼 카카오뱅크가 중·저신용자 대출 시장에서 주요 시중은행들에 비해 더욱 높은 금리 경쟁력 등을 발휘할 수 있었던 것은 지난 1년간 TF(테스크포스)를 가동하며 발 빠르게 중·저신용자 대출관련 역량을 키워왔기 때문이다.

카카오뱅크는 지난해 6월 중·저신용 고객 대상 신용대출 확대를 위한 TF(태스크포스)를 구성하고 여기에 주요 책임자들을 참여토록 하는 등 중·저신용자 대출 역량 확대에 공을 들여왔다. 이 TF에는 김광옥 경영전략 부대표, 이형주 비즈니스책임자, 고정희 서비스책임자, 김석 리스크관리책임자 등 관련 부서 책임자들이 총출동 해 참여한 바 있다.

카카오뱅크 관계자는 "지난해 6월 대출 확대 TF구성, 2017년 7월 출범 이후 누적된 대출 데이터와 통신사 정보 등을 결합한 새로운 신용평가 모형을 적용하는 등 중·저신용자 대출 확대 방안을 지속해서 추진해 온 결과"라고 설명했다.

카카오뱅크는 이처럼 고도화 된 신용평가모델을 바탕으로 향후 500점대의 고객에게도 신용대출을 적극 취급할 수 있도록 해 나간다는 방침이다.

금융당국 '주문', 기회가 됐다

사실 카카오뱅크가 위험부담이 적은 고신용자 대신 중·저신용자 대출에 집중하는 것은 정부가 직접 주문한 영향이 컸다. 앞서 금융위원회는 지난해 5월 인터넷전문은행 설립 취지에 맞춰 인터넷전문은행들에게 중·저신용자 대출을 적극 확대하라고 주문한 바 있다.

이에 카카오뱅크는 오는 2023년까지 전체 신용대출중 중·저신용자 대출 비중을 30%까지, 장기적으로는 40%까지 이를 끌어올리기로 했다.

특히 당시 금융위는 앞으로 인터넷전문은행은 매 분기 중·저신용자 대상 대출 계획을 사전에 공개하고 이행 현황을 비교 공시토록 하면서 이를 매번 점검하기로 했다. 나아가서는 미이행 시 신사업 인·허가에 고려하겠다는 으름장까지 놓은 바 있다.

당시만 해도 분위기가 좋지 않았다. 2017년 설립 이후 수익성이 크지는 않지만 위험부담은 적은 고신용자 대출 위주로 꾸준히 성장해왔던 카카오뱅크에게는 사업의 방향을 전면 수정하라는 포고나 다름 없었기 때문이다.

하지만 시간이 지나 정부가 강력한 가계부채 총량 관리를 시행하면서 카카오뱅크에게는 오히려 기회가 됐다. 가계부채의 급증세를 잡기 위해 고신용자, 주택담보대출 등에 대한 사실상의 대출 자제령이 내려졌지만 중·저신용자 대출을 틀어막을 경우 부작용이 우려돼 강력한 잣대를 들이대지 않아서다.

실제 강력한 가계대출 억제책을 펼치고 있는 금융위원회는 올해 가계부채 총량 관리 대상에서 중·저신용자 대출을 예외로 두기로 했다. 오히려 중·저신용자 대출 집중이 전체 대출 시장 점유율을 끌어올릴 수 있는 기회가 된 셈이다.

당장 카카오뱅크 역시 이같은 시류를 적극 활용하기로 한 모습이다. 같은 미션을 받은 케이뱅크와 토스뱅크가 가계부채 총량 관리의 기준이 해가 바뀌면서 원점으로 돌아가자 고신용자 대출 등을 재개 한데 반해 카카오뱅크는 고신용자와 고소득자에 대한 대출을 재개하지 않기로 한 것이다. 중·저신용자 대출 시장에만 집중하겠다는 카카오뱅크의 전략을 확인할 수 있는 부분이다.

업계 관계자는 "최근 은행권의 환경을 보면 카카오뱅크에게는 금융당국의 중·저신용자 대출 확대 주문이 오히려 기회가 됐다"며 "향후 리스크 관리에만 성공한다면 카카오뱅크는 대출 자산 성장 측면에서 큰 효과를 누릴 수 있을 것으로 보인다"고 말했다.