5개 저축은행이 부동산 가격 급등기였던 지난 2019년부터 2021년까지 금융당국의 가계대출 규제가 강화되자 서류 조작 등을 통해 사업자 주택담보대출을 부당하게 취급했다 금융감독원에 적발됐다. 금감원은 이런 부당행위에 대해 엄중히 조치하고, 추후 재발 방지를 위해 제도개선 마련을 추진할 계획이다.

금감원은 지난해 6~12월중 주요 저축은행을 대상으로 사업자 주택담보대출(사업자 주담대) 취급 실태를 중점 점검한 결과 5개 저축은행에서 약 1조2000억원 규모의 대출을 부당 취급된 사례를 확인했다고 11일 밝혔다.

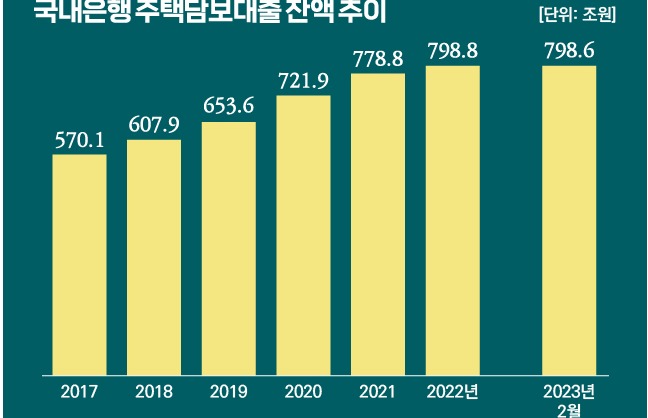

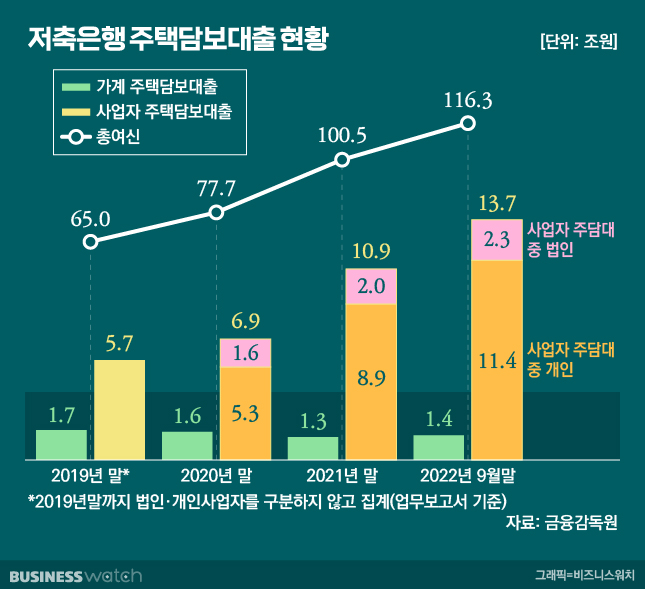

잔액 기준으로는 9000억원 규모로 저축은행의 총 여신(116조3000억원)의 0.8%, 사업자 주담대 총액(13조7000억원)의 6.6% 수준이다. 가계 주담대(1조4000억원)는 19년말(1조7000억원)대비 3000억원 감소한 반면 사업 주담대는 2019년 말 5조7000억원 대비 8조원 증가한 것이다. 다만 현재까지 저축은행 건전성에 미치는 영향은 제한적인 것으로 파악됐다.

부당 취급 유형으로는 대출 모집인의 자금으로 기존 보유하던 가계 주담대를 선상환하는 방식이 대부분이었다. 주요 부당 취급 유형은 대출 모집인의 자금으로 기존 보유하던 가계 주담대를 우선 상환한 뒤 저축은행에서 사업자 대출을 받아 대출모집인의 자금을 상환하고, 모집인은 대출금 용도 증빙을 위·변조하여 제출하는 방식이었다.

금감원이 공개한 사례를 보면, 회사원 A씨는 은행에서 가계대출(4억원)을 받아 아파트를 구입했다. 이후 추가 자금이 필요하자 전자상거래업자로 사업자 등록한 뒤 대출 모집법인을 통해 사업자 대출 8억원을 신청했다.

저축은행이 A씨의 개인신용(CB) 조회 후 사업자 대출 취급을 위해서는 선순위 가계대출을 상환해야 한다고 통보하자 대출 모집법인은 A의 선순위 가계대출을 일시 상환했다. 이후 A씨는 사업자 대출 8억원을 실행할 수 있었다.

A씨는 대출 실행 당일 대출 모집법인에 가계대출 상환자금 4억원과 작업 대출 수수료를 송금했다. 대출 모집법인은 A씨가 마치 사업에 필요한 물품을 8억원어치 구매한 것처럼 증빙서류를 위조해 저축은행에 제출했다. 그러자 저축은행은 실질적인 내용 확인 없이 자금용도 확인을 종료했다.

금감원이 공개한 또 다른 부당 취급 유형으로는 주택구입에 사용된 기존 대부업체 주담대 등을 저축은행 사업자 대출로 대환하는 방식도 있었다.

금감원은 저축은행이 사업자 주담대 취급·사후관리함에 있어 미흡한 점이 있다고 보고 제도 개선에 나섰다. 금감원은 향후 개인사업자대출 여신심사를 개선하고, 대출모집인 관리를 강화하는 한편, 용도 외 유용 여부 등 사후 점검 절차를 마련할 계획이다.

저축은행의 위법‧부당행위에 대해서는 관련 법규 및 절차에 따라 엄중히 조치할 계획이다. 작업 대출 행위에 가담한 대출모집인 등에 대해서는 사문서 위조·변조 등 혐의로 수사기관에 통보하고, 향후 대출 모집법인 검사를 통해 대출 모집 절차의 적정성을 지속 점검할 예정이다.